For nylig har den anspændte situation i den israelsk-palæstinensiske konflikt gjort det muligt for krigen at eskalere, hvilket til en vis grad har påvirket udsvingene i de internationale oliepriser og holdt dem på et højt niveau. I denne sammenhæng er det indenlandske kemikaliemarked også blevet ramt af både høje upstream-energipriser og svag downstream-efterspørgsel, og den samlede markedspræstation er fortsat svag. Makrodata fra september viste dog, at markedssituationen forbedredes marginalt, hvilket afveg fra den nylige træge præstation på det kemikaliemarked. Under indflydelse af geopolitiske spændinger fortsætter den internationale råolie med at svinge kraftigt, og fra et omkostningsperspektiv er der støtte i bunden af det kemikaliemarked. Fra et fundamentalt perspektiv er efterspørgslen efter guld, sølv og andre råvarer dog endnu ikke brudt ud, og det er en ubestridelig kendsgerning, at de vil fortsætte med at svækkes. Derfor forventes det, at det kemikaliemarked vil fortsætte sin nedadgående tendens i den nærmeste fremtid.

Kemikaliemarkedet forbliver trægt

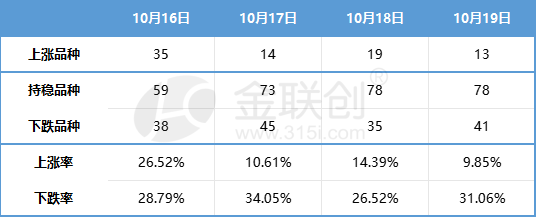

I sidste uge fortsatte de indenlandske spotpriser på kemikalier med at udvikle sig svagt. Ifølge de 132 kemiske produkter, som Jinlianchuang overvåger, er de indenlandske spotpriser som følger:

Datakilde: Jin Lianchuang

Den marginale forbedring af makroøkonomiske data i september afviger fra den seneste nedtur i den kemiske industri

Det Nationale Statistikbureau har offentliggjort økonomiske data for tredje kvartal og september. Data viser, at detailmarkedet for forbrugsvarer fortsætter med at komme sig, at industriproduktionen forbliver stabil, og at data relateret til fast ejendom også viser tegn på marginal forbedring. Trods visse forbedringer er omfanget af forbedringen dog stadig begrænset, især det betydelige fald i ejendomsinvesteringer, hvilket gør fast ejendom stadig til en hæmsko for den indenlandske økonomi.

Data fra tredje kvartal viser, at BNP voksede med 4,9 % i forhold til året før, hvilket er bedre end markedets forventninger. Denne vækst er primært drevet af en betydelig stigning i forbrugets drivkraft. Den fireårige sammensatte vækstrate (4,7 %) i tredje kvartal er dog stadig lavere end de 4,9 % i første kvartal. Derudover er BNP-deflatoren fortsat negativ, selvom den forbedredes en smule fra -1,5 % i andet kvartal til -1,4 % i forhold til året før. Disse data indikerer alle, at økonomien stadig har brug for yderligere reparation.

Den økonomiske genopretning i september var primært drevet af ekstern efterspørgsel og forbrug, men investeringerne var stadig negativt påvirket af fast ejendom. Produktionen ved udgangen af september er kommet sig i forhold til august, hvor industriens værditilvækst og serviceindustriens produktionsindeks steg med henholdsvis 4,5 % og 6,9 % i forhold til året før, hvilket stort set er det samme som i august. Den fireårige sammensatte vækstrate steg dog med henholdsvis 0,3 og 0,4 procentpoint i forhold til august. Ud fra ændringerne i efterspørgslen i september er den økonomiske genopretning primært drevet af ekstern efterspørgsel og forbrug. Den fireårige sammensatte vækstrate for social nul og eksport er yderligere forbedret i forhold til august. Faldet i den sammensatte vækstrate for investeringer i anlægsaktiver er dog stadig primært påvirket af den negative indvirkning fra fast ejendom.

Fra perspektivet af de vigtigste downstream-områder inden for kemiteknik:

Inden for ejendomssektoren blev det årlige fald i salget af nye boliger i september kun forbedret en smule. For at fremme politikudvikling på både udbuds- og efterspørgselssiden er der behov for en yderligere indsats. Selvom ejendomsinvesteringerne stadig er svage, viser nybyggeri en faset forbedringstendens, mens færdiggørelsen fortsat opretholder velstanden.

I bilindustrien fortsætter "Jinjiu"-detailhandlen den positive vækst på måned-til-måned-basis. På grund af den stigende efterspørgsel efter ferierejser og salgsfremmende aktiviteter i slutningen af kvartalet, selvom detailsalget nåede et historisk højdepunkt i august, fortsatte detailsalget af personbiler i september den positive vækst på måned-til-måned-basis og nåede 2,018 millioner enheder. Dette indikerer, at efterspørgslen fra terminaler stadig er stabil og i fremgang.

Inden for husholdningsapparater er den indenlandske efterspørgsel fortsat stabil. Ifølge data fra Bureau of Statistics var det samlede detailsalg af forbrugsvarer i september 3982,6 milliarder yuan, en stigning på 5,5 % i forhold til året før. Blandt disse var det samlede detailsalg af husholdningsapparater og audiovisuelt udstyr 67,3 milliarder yuan, et fald på 2,3 % i forhold til året før. Det samlede detailsalg af forbrugsvarer fra januar til september var dog 34210,7 milliarder yuan, en stigning på 6,8 % i forhold til året før. Blandt disse var det samlede detailsalg af husholdningsapparater og audiovisuelt udstyr 634,5 milliarder yuan, et fald på 0,6 % i forhold til året før.

Det er værd at bemærke, at den marginale forbedring i septembers makroøkonomiske data afviger fra den seneste træge tendens i den kemiske industri. Selvom dataene er i bedring, er industriens tillid til efterspørgslen for fjerde kvartal stadig relativt utilstrækkelig, og det politiske gab i oktober får også industrien til at indtage en reserveret holdning til politisk støtte for fjerde kvartal.

Der er støtte i bunden, og kemikaliemarkedet fortsætter med at trække sig tilbage under svag efterspørgsel

Den palæstinensisk-israelske konflikt har udløst fem mindre krige i Mellemøsten, og det forventes at blive vanskeligt at finde en løsning på kort sigt. På denne baggrund har eskaleringen af situationen i Mellemøsten ført til stærke udsving på det internationale råoliemarked. Fra et omkostningsperspektiv har kemikaliemarkedet således opnået en vis bundstøtte. Men fra et fundamentalt perspektiv er efterspørgslen, selvom det i øjeblikket er den traditionelle højsæson for efterspørgsel efter guld, sølv og ti, ikke eksploderet som forventet, men har fortsat været svag, hvilket er en ubestridelig kendsgerning. Derfor forventes det, at kemikaliemarkedet kan fortsætte sin nedadgående tendens i den nærmeste fremtid. Markedspræstationen for specifikke produkter kan dog variere, især produkter, der er tæt beslægtet med råolie, kan fortsat have en stærkere tendens.

Opslagstidspunkt: 23. oktober 2023