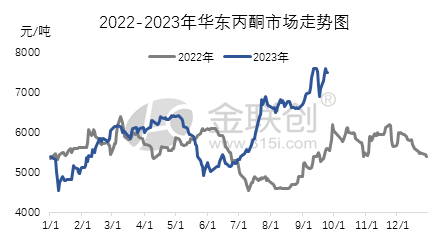

I tredje kvartal viste de fleste produkter i Kinas acetoneindustrikæde en fluktuerende opadgående tendens. Den primære drivkraft bag denne tendens er den stærke præstation på det internationale råoliemarked, som igen har drevet den stærke tendens på det upstream råvaremarked, især den vedvarende betydelige stigning på markedet for ren benzen. I denne situation dominerer omkostningssiden af acetoneindustrikæden prisstigningen, mens acetoneimportkilder stadig er knappe, phenolketonindustrien har lave driftsrater, og spotforsyningen er stram. Disse faktorer understøtter tilsammen markedets stærke præstation. I løbet af dette kvartal var den øvre ende af acetoneprisen på det østkinesiske marked cirka 7600 yuan pr. ton, mens den nedre ende af prisen var 5250 yuan pr. ton, med en prisforskel på 2350 yuan mellem den øvre og nedre ende.

Lad os gennemgå årsagerne til, at det indenlandske acetonemarked fortsatte med at stige i tredje kvartal. I begyndelsen af juli holdt politikken med at opkræve forbrugsafgift på visse benzinråvarer priserne på råvarer stabile, og præstationen for ren benzen og propylen var også meget stærk. Downstream-markederne for bisphenol A og isopropanol har også oplevet varierende grader af stigning. Under det generelt varme miljø har det indenlandske kemikaliemarked generelt set en stigning. På grund af den lave belastning af phenolketonfabrikken på 650.000 tons i Jiangsu Ruiheng og den begrænsede forsyning af acetone har leverandørerne, der har varerne, øget deres priser kraftigt. Disse faktorer har i fællesskab drevet den stærke stigning i markedet. Fra august er efterspørgslen i downstream-sektoren dog begyndt at svækkes, og virksomhederne har vist tegn på svaghed i at drive priserne op, og der har været en tendens til at give afkald på profit. Ikke desto mindre er phenolketonfabrikkerne i Ningbo Taihua, Huizhou Zhongxin og Bluestar Harbin under vedligeholdelse på grund af det stærke marked for ren benzen. Jiangsu Ruihengs phenolketonfabrik på 650.000 tons stoppede uventet den 18., hvilket har haft en positiv indvirkning på markedsstemningen, og virksomhedernes villighed til at give afkald på profit er ikke stærk. Markedet er primært præget af intervaludsving under sammenvævningen af forskellige faktorer.

Efter indgangen til september fortsatte markedet med at vise styrke. Den fortsatte stigning på det internationale marked for råolie, den stærke tendens i det generelle miljø og væksten på markedet for råmaterialer som ren benzen har ført til en generel stigning i produkter fra phenolketonindustrien. Den fortsatte styrke på det efterfølgende bisphenol A-marked har drevet en god efterspørgsel efter acetone, og leverandører, der har varer på lager, har benyttet lejligheden til at hæve priserne og drive yderligere markedsvækst. Derudover er havnebeholdningen ikke høj, og Wanhua Chemical og Bluestar Phenol Ketone-anlæggene er under vedligeholdelse. Spotforsyningen er fortsat stram, og downstream-sektoren følger hovedsageligt passivt op på efterspørgslen. Disse faktorer har i fællesskab drevet den fortsatte stigning i markedspriserne. Ved udgangen af tredje kvartal var slutprisen på det østkinesiske acetonemarked 7500 yuan pr. ton, en stigning på 2275 yuan eller 43,54 % sammenlignet med udgangen af det foregående kvartal.

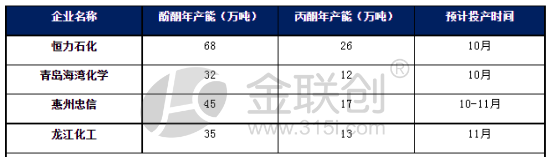

Det forventes dog, at yderligere fremgang på acetonemarkedet i Østkina kan blive hæmmet i fjerde kvartal. I øjeblikket er lageret af acetoneporte lavt, og det samlede udbud er lidt stramt, med priser relativt faste. Det kan dog være vanskeligt for omkostningssiden at få et stærkt skub igen. Især efter indgangen til fjerde kvartal vil produktionen af nye phenolketonenheder være koncentreret, og udbuddet vil stige betydeligt. Selvom profitmarginen for phenolketoner er god, vil andre virksomheder, bortset fra virksomheder, der gennemgår rutinemæssig vedligeholdelse, opretholde produktion med høj belastning. De fleste nye phenolketonenheder er dog udstyret med downstream bisphenol A-enheder, så det eksterne salg af acetone fra downstream-virksomheder, der bruger det, er relativt lille. Samlet set forventes det, at det indenlandske acetonemarked i begyndelsen af fjerde kvartal kan svinge og konsolidere sig. Men efterhånden som udbuddet stiger, kan markedet blive svagt i de senere stadier.

Opslagstidspunkt: 18. oktober 2023