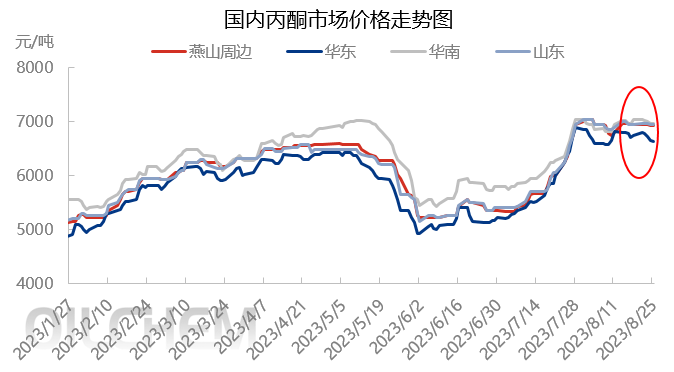

Justeringen af acetonemarkedets intervaller i august var hovedfokus, og efter den kraftige stigning i juli opretholdt de store mainstream-markeder et højt driftsniveau med begrænset volatilitet. Hvilke aspekter var branchen opmærksom på i september?

I starten af august ankom lasten til havnen som planlagt, og havnens lagerbeholdning steg. Den nye kontraktforsendelse, losning af phenolketonfabrikken, Shenghong Refining and Chemical vil midlertidigt ikke udføre vedligeholdelse, og markedsstemningen er under pres. Cirkulationen af spotvarer er steget, og indehaverne sender varer til lave priser. Terminalen fordøjer kontrakter og venter på sidelinjen.

I midten af august var markedsfundamentet svagt, hvor indehaverne sendte varer i henhold til markedsforholdene og efterspørgslen fra slutfabrikkerne var begrænset. Der var ikke mange proaktive tilbud, og petrokemiske virksomheder har sænket enhedsprisen på acetone, hvilket øger profitpresset og øger den afventende stemning.

I slutningen af august, da afregningsdagen nærmede sig, steg presset på indenlandske varekontrakter, og stemningen inden for skibsfart steg, hvilket førte til et fald i tilbuddene. Der er mangel på havnevarer, og leverandører af importressourcer tilbyder lave og svage priser med faste tilbud. Indenlandske og havnevarer konkurrerer hårdt, hvor terminalfabrikker opbruger lagerbeholdninger og øger lavpristilbud. Downstream-virksomheder fortsætter med at genopfylde lagrene, hvilket resulterer i relativt stagnerende markedshandel og flad handel.

Omkostningssiden: Markedsprisen på ren benzen er primært stigende, og belastningen på indenlandske anlæg til fremstilling af ren benzen er stabil. Efterhånden som leveringsperioden nærmer sig, kan der være kort dækning. Selvom der forventes en vis stigning i efterspørgslen downstream, er dette kun en lille genopretning efter et betydeligt fald i den samlede efterspørgsel downstream. Selvom efterspørgslen kan stige en smule, kan referenceprisen for ren benzen på kort sigt derfor ligge omkring 7850-7950 yuan/ton.

Prisen på propylen på markedet fortsætter med at falde, og prisen på propylen falder hurtigt, hvilket letter presset på markedets udbud og efterspørgsel. På kort sigt er der begrænset plads til, at prisen på propylen kan falde. Prisen på propylen på det primære Shandong-marked forventes at svinge mellem 6600 og 6800 yuan/ton.

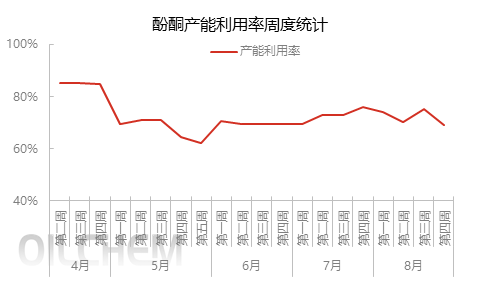

Driftshastighed: Blue Star Harbin Phenol Ketone Plant er planlagt til at genstarte inden udgangen af måneden, og Jiangsu Ruiheng Phenol Ketone Plant er også planlagt til at genstarte. Det understøttende fase II Bisphenol A-anlæg kan blive sat i produktion, hvilket vil reducere det eksterne salg af acetone. Det rapporteres, at Changchun Chemicals phenolketonanlæg med en kapacitet på 480.000 tons/år er planlagt til at gennemgå vedligeholdelse i midten til slutningen af september og forventes at vare i 45 dage. Hvorvidt Dalian Henglis anlæg med en kapacitet på 650.000 tons/år vil blive sat i drift som planlagt i midten til slutningen af september har tiltrukket sig stor opmærksomhed. Produktionen af de understøttende bisphenol A- og isopropanol-enheder vil direkte påvirke det eksterne salg af acetone. Hvis phenolketonanlægget sættes i drift som oprindeligt planlagt, vil dets bidrag til acetoneforsyningen i september være begrænset, men der vil være en stigning i forsyningen i den senere fase.

Efterspørgselssiden: Vær opmærksom på produktionsstatus for bisphenol A-enheden i september. Anden fase af bisphenol A-enheden i Jiangsu Ruiheng er planlagt til at blive taget i brug, og genstarten af Nantong Xingchen-enheden skal også overvåges. For MMA forventes Shandong Hongxus MMA-enhed at reducere produktionen på grund af begrænsede råmaterialer. Liaoning Jinfa-enheden er planlagt til vedligeholdelse i september, og den specifikke situation kræver stadig yderligere opmærksomhed. Hvad angår isopropanol, er der i øjeblikket ingen klar vedligeholdelsesplan, og der er få ændringer til anordningen. For MIBK er Wanhua Chemicals 15.000 tons/år MIBK-anlæg i en nedlukningstilstand og planlægger at genoptage genstarten i slutningen af september. 20.000 tons/år-anlægget i Zhenyang, Zhejiang, er planlagt til vedligeholdelse i september, og det specifikke tidspunkt skal stadig følges op.

Kort sagt vil acetonemarkedet i september fokusere på ændringer i udbuds- og efterspørgselsstrukturen. Hvis udbuddet er stramt, kan det presse prisen på acetone op, men det er også nødvendigt at være opmærksom på ændringer på efterspørgselssiden.

Opslagstidspunkt: 31. august 2023