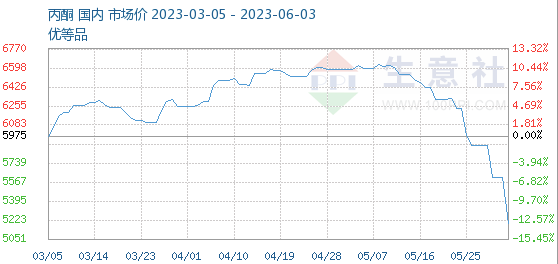

Den 3. juni var benchmarkprisen på acetone 5195,00 yuan/ton, et fald på -7,44% sammenlignet med begyndelsen af denne måned (5612,50 yuan/ton).

Med det fortsatte fald på acetonemarkedet fokuserede terminalfabrikkerne i begyndelsen af måneden primært på at fordøje kontrakter, og proaktiv indkøbsaktivitet var utilstrækkelig, hvilket gjorde det vanskeligt at frigive kortfristede faktiske ordrer.

I maj faldt prisen på acetone på hjemmemarkedet markant. Pr. 31. maj var den gennemsnitlige månedlige pris på det østkinesiske marked 5965 yuan tons, et fald på 5,46% fra måned til måned. Trods koncentreret vedligeholdelse af phenolketonanlæg og et lavt lager i havnene, som forblev omkring 25000 tons, forblev det samlede udbud af acetone i maj lavt, men efterspørgslen i downstream-segmentet fortsatte med at være træg.

Bisphenol A: Udnyttelsesgraden af produktionskapaciteten for husholdningsapparater er omkring 70 %. Cangzhou Dahua driver omkring 60 % af sit anlæg på 200.000 tons/år; Shandong Luxi Chemicals anlæg på 200.000 tons/år lukkes ned; Sinopec Sanjings enhed på 120.000 tons/år i Shanghai blev lukket ned for vedligeholdelse den 19. maj på grund af dampproblemer i parken med en forventet vedligeholdelsesperiode på omkring 10 dage; Belastningen på Guangxi Huayi Bisphenol A-anlægget er steget en smule.

MMA: Kapacitetsudnyttelsesgraden for acetone-cyanohydrin MMA-enheden er 47,5 %. Nogle enheder i Jiangsu Silbang, Zhejiang Petrochemical Phase I-enheden og Lihua Yilijin-raffinaderiet er endnu ikke genoptaget. Mitsubishi Chemical Raw Materials (Shanghai)-enheden blev lukket ned for vedligeholdelse i denne uge, hvilket resulterede i et fald i den samlede driftsbelastning af MMA.

Isopropanol: Driftsraten for indenlandske acetonebaserede isopropanolvirksomheder er 41%, og Kailing Chemicals anlæg med en kapacitet på 100.000 tons/år er lukket ned; Shandong Dadis anlæg med en kapacitet på 100.000 tons/år vil blive parkeret i slutningen af april; Dezhou Detians anlæg med en kapacitet på 50.000 tons/år vil blive parkeret den 2. maj; Hailijias anlæg med en kapacitet på 50.000 tons/år kører med lav belastning; Lihuayis anlæg med en kapacitet på 100.000 tons/år isopropanol kører med reduceret belastning.

MIBK: Industriens driftsrate er 46 %. Jilin Petrochemicals MIBK-anlæg med en kapacitet på 15.000 tons/år blev lukket ned den 4. maj, men genstartstidspunktet er usikkert. Ningbos MIBK-anlæg med en kapacitet på 5.000 tons/år blev lukket ned for vedligeholdelse den 16. maj og genoptog genstarten i denne uge, hvilket gradvist øgede belastningen.

Svag efterspørgsel downstream gør det vanskeligt for acetonemarkedet at levere. Derudover fortsætter upstream-råvaremarkedet med at falde, og omkostningssiden mangler også støtte, så prisen på acetonemarkedet fortsætter med at falde.

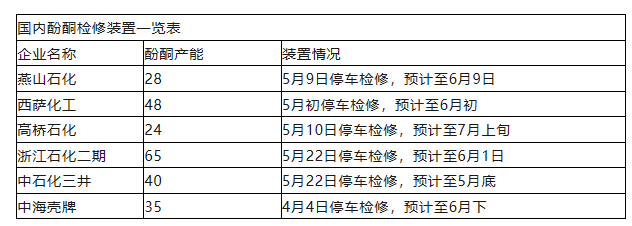

Liste over indenlandske fenolketonvedligeholdelsesanordninger

Parkering til vedligeholdelse den 4. april, forventes at slutte i juni

Ud fra ovenstående liste over vedligeholdelse af apparater kan det ses, at nogle vedligeholdelsesapparater til phenolketoner er ved at blive genstartet, og driftsbyrden for acetonevirksomheder stiger. Derudover er det planlagt, at 320.000 tons phenolketonapparater i Qingdao-bugten og 450.000 tons phenolketonapparater i Huizhou Zhongxin fase II skal sættes i drift fra juni til juli, med tydelige stigninger i markedsudbuddet og efterfølgende efterspørgsel i lavsæsonen, og udbuds- og efterspørgselsforbindelserne er stadig under pres.

Det forventes, at der stadig vil være en lille forbedring på markedet i denne uge, og der er uundgåeligt en risiko for yderligere fald. Vi er nødt til at vente på offentliggørelsen af efterspørgselssignaler.

Opslagstidspunkt: 05. juni 2023