I tredje kvartal var udbuddet og efterspørgslen efter akrylonitrilmarkedet svagt, presset på fabrikkernes omkostninger var tydeligt, og markedsprisen steg igen efter at være faldet. Det forventes, at efterspørgslen efter akrylonitril i downstream-segmentet vil stige i fjerde kvartal, men dens egen kapacitet vil fortsætte med at udvides, ogPris på akrylonitrilkan forblive lav.

Acrylonitrilpriserne steg igen efter faldet i tredje kvartal

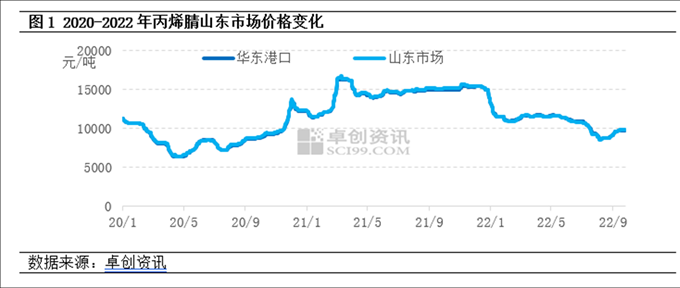

Tredje kvartal af 2022 steg efter faldet i tredje kvartal af 2022. I tredje kvartal faldt udbuddet og efterspørgslen efter akrylonitril gradvist, men presset på fabrikkernes omkostninger var tydeligt. Efter at producenternes vedligeholdelses- og byrdereduktionsoperationer steg, blev prismentaliteten markant forbedret. Efter udvidelsen af akrylonitril på 390.000 tons i første halvdel af dette år, udvidede downstream-sektoren kun 750.000 tons ABS-energi, og forbruget af akrylonitril steg med mindre end 200.000 tons. I forbindelse med et løst udbud i akrylonitrilindustrien faldt fokus på markedstransaktioner en smule sammenlignet med andet kvartal. Pr. 26. september var den gennemsnitlige pris på Shandongs akrylonitrilmarked i tredje kvartal 9443 yuan/ton, et fald på 16,5% fra måned til måned.

Udbudssiden: I første halvdel af dette år raffinerede Lihua Yijin 260.000 tons olie, og Tianchen Qixiangs nye kapacitet var 130.000 tons. Væksten i efterspørgslen var lavere end udbuddet. Siden februar i år har akrylonitrilanlæg fortsat tabt penge, og entusiasmen hos nogle producenter er faldet. I tredje kvartal blev mange sæt akrylonitril-enheder repareret i Jiangsu Silbang, Shandong Kruer, Jilin Petrochemical og Tianchen Qixiang, og industriens produktion faldt kraftigt måned for måned.

Efterspørgselssiden: ABS' rentabilitet er svækket betydeligt, og der er endda tabt penge i juli, og producenternes entusiasme for at starte byggeriet er faldet betydeligt; I august var der meget varmt vejr om sommeren, og startbelastningen på akrylamidfabrikken faldt en smule; I september blev Northeast Acrylic Fiber Factory renoveret, og industrien begyndte at operere med mindre end 30 %.

Omkostninger: Den gennemsnitlige pris for propylen som det primære råmateriale og syntetisk ammoniak faldt med henholdsvis 11,8 % og 25,1 %.

Acrylonitrilpriserne kan forblive lave i fjerde kvartal

Udbudssiden: I fjerde kvartal forventes flere sæt akrylonitril-enheder at blive oplagret og sat i produktion, herunder 260.000 tons Liaoning Jinfa, 130.000 tons Jihua (Jieyang) og 200.000 tons CNOOC Dongfang Petrochemical. I øjeblikket er driftsbelastningen i akrylonitrilindustrien faldet til et relativt lavt niveau, og det er vanskeligt at reducere driftsbelastningen betydeligt i fjerde kvartal. Udbuddet af akrylonitril forventes at stige.

Efterspørgselssiden: ABS-kapaciteten i downstream-sektoren udvides intensivt med en anslået ny kapacitet på 2,6 millioner tons. Derudover forventes den nye kapacitet på 200.000 tons butadien-acrylonitril-latex at blive sat i produktion, og efterspørgslen efter acrylonitril forventes at stige, men stigningen i efterspørgslen er mindre end stigningen i udbuddet, og den grundlæggende støtte er relativt begrænset.

På omkostningssiden forventes priserne på propylen og syntetisk ammoniak, de vigtigste råmaterialer, at falde efter at være steget, og gennemsnitspriserne i tredje kvartal vil muligvis ikke have den store forskel. Acrylonitrilfabrikken fortsatte med at tabe penge, og omkostningerne understøttede stadig prisen på acrylonitril.

I øjeblikket står markedet for akrylonitril over for problemet med overkapacitet. Trods den dobbelte vækst i udbud og efterspørgsel i fjerde kvartal forventes væksten i efterspørgslen at være lavere end væksten i udbuddet. Situationen med løst udbud i akrylonitrilindustrien fortsætter, og omkostningspresset er der stadig. Akrylonitrilmarkedet i fjerde kvartal vil ikke have nogen åbenlyse optimistiske forventninger, og prisen kan forblive lav.

Opslagstidspunkt: 28. september 2022