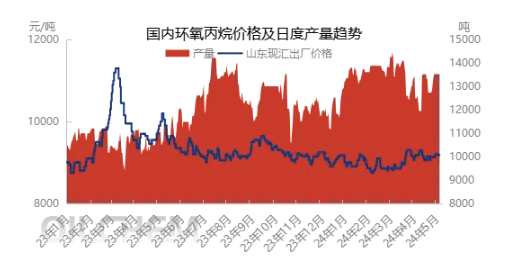

1.Markedssituation: stabiliserende og stigende efter et kort fald

Efter 1. maj-ferien oplevede markedet for epoxypropan et kortvarigt fald, men begyndte derefter at vise en stabiliseringstendens og en let opadgående tendens. Denne ændring er ikke tilfældig, men påvirket af flere faktorer. For det første er logistikken begrænset i ferieperioden, og handelsaktiviteten falder, hvilket fører til et stabilt fald i markedspriserne. Med feriens afslutning begyndte markedet dog at genvinde vitaliteten, og nogle produktionsvirksomheder gennemførte vedligeholdelse, hvilket resulterede i et fald i markedsudbuddet og drev priserne op.

Specifikt er den almindelige spotbørspris ab fabrik i Shandong-regionen pr. 8. maj steget til 9230-9240 yuan/ton, en stigning på 50 yuan/ton sammenlignet med ferieperioden. Selvom denne ændring ikke er signifikant, afspejler den et skift i markedsstemningen fra at være pessimistisk til at være forsigtig og optimistisk..

2.Østkinesisk forsyning: Den spændte situation letter gradvist

Fra udbudssiden var det oprindeligt forventet, at Ruiheng New Materials' HPPO-anlæg med en kapacitet på 400.000 tons/år ville genoptage driften efter ferien, men der var en forsinkelse i den faktiske situation. Samtidig blev Sinochem Quanzhous PO/SM-anlæg med en kapacitet på 200.000 tons/år midlertidigt lukket ned i ferieperioden og forventes at vende tilbage til normalen midt på måneden. Den nuværende kapacitetsudnyttelsesgrad i branchen er 64,24%. Østkina-regionen står stadig over for problemet med utilstrækkelige spotvarer på kort sigt, mens virksomheder i downstream-regionen har en vis grad af stiv efterspørgsel efter at have genoptaget arbejdet efter ferien. I den situation, hvor der er en betydelig prisforskel mellem nord og syd for epoxypropan, lindrede fordelingen af varer fra nord til syd effektivt det udbudstryk, der var akkumuleret af fabrikker i nord i løbet af ferien, og markedet begyndte at vende fra svagt til stærkt med en lille stigning i noteringerne.

I fremtiden forventes Ruiheng New Materials gradvist at begynde at levere i denne weekend, men normal volumenvækst vil stadig tage noget tid. Genstarten af satellit-petrokemisk industri og vedligeholdelsen af Zhenhai fase I er foreløbigt planlagt til omkring den 20. maj, og de to overlapper stort set hinanden, hvilket vil generere en vis udbudsafdækningseffekt på det tidspunkt. Selvom der forventes stigninger i Østkina-regionen i fremtiden, er den faktiske stigning i volumen relativt begrænset denne måned. Det stramme udbud og den høje prisforskel forventes at blive moderat afhjulpet ved udgangen af måneden og kan gradvist vende tilbage til det normale i juni. I denne periode forventes det stramme udbud af varer i Østkina-regionen fortsat at understøtte det samlede marked for epoxypropan, med begrænset plads til faldende prisudsving.

3.Råvareomkostninger: begrænsede udsving, men kræver opmærksomhed

Fra et omkostningsperspektiv har prisen på propylen opretholdt en relativt stabil tendens i den seneste tid. I løbet af ferieperioden steg prisen på flydende klor til et højt niveau inden for året, men efter ferien oplevede prisen et vist fald på grund af modstand fra downstream-markeder. På grund af udsving i individuelle apparater på stedet forventes det dog, at prisen på flydende klor kan stige en smule igen i anden halvdel af ugen. I øjeblikket forbliver de teoretiske omkostninger ved klorhydrinmetoden inden for intervallet 9000-9100 yuan/ton. Med den lille stigning i prisen på epichlorhydrin er klorhydrinmetoden begyndt at vende tilbage til en svagt profitabel tilstand, men denne profittilstand er endnu ikke tilstrækkelig til at danne stærk markedsstøtte.

Der er mulighed for en snæver opadgående tendens i propylenprisen i fremtiden. I betragtning af vedligeholdelsesplanerne for nogle enheder i kloralkaliindustrien i maj forventes det, at markedsomkostningerne vil vise en vis opadgående tendens. Men efterhånden som støtten til en lille stigning i antallet af leverandører svækkes i midten til slutningen af månederne, kan støtten til markedsomkostningerne gradvist stige. Derfor vil vi fortsat overvåge udviklingen af denne tendens.

4.Efterspørgsel i efterspørgslen: Opretholdelse af stabil vækst, men oplever udsving

Med hensyn til efterspørgsel i downstream-segmentet viser feedback fra polyetherindustrien, at antallet af nye ordrer er midlertidigt begrænset efter 1. maj-ferien. Specifikt forbliver ordremængden i Shandong-regionen på et gennemsnitligt niveau, mens markedsefterspørgslen i Østkina synes relativt kold på grund af den høje pris på epoxypropan, og slutkunderne har en forsigtig afventende holdning til markedet. Nogle kunder er interesserede i at vente på en stigning i udbuddet af epoxypropan for at søge mere gunstige priser, men den nuværende markedsprisudvikling er tilbøjelig til at stige, men vanskelig at falde, og de fleste vigtige kunder vælger stadig at følge op og købe. Samtidig har nogle kunder udviklet modstand mod høje priser og vælger at reducere produktionsbelastningen en smule for at tilpasse sig markedet.

Fra andre downstream-industriers perspektiv er propylenglycoldimethylesterindustrien i øjeblikket i en tilstand med omfattende overskud og tab, og branchens kapacitetsudnyttelsesgrad forbliver stabil. Det rapporteres, at Tongling Jintai planlægger at udføre parkeringsvedligeholdelse i midten af måneden, hvilket kan have en vis indflydelse på den samlede efterspørgsel. Samlet set er den downstream-efterspørgsel relativt svag i øjeblikket.

5.Fremtidige tendenser

På kort sigt vil Ruiheng New Materials være den primære bidragyder til stigningen i råvarevolumen i denne måned, og det forventes, at disse stigninger gradvist vil blive frigivet til markedet i de midterste og sene faser. Samtidig vil andre forsyningskilder generere en vis afdækningseffekt, hvilket vil medføre, at den samlede top i volumen vil være koncentreret i juni. På grund af gunstige faktorer på udbudssiden forventes det dog stadig at opretholde et vist niveau af støtte på markedet, selvom støtten i de midterste til sene måneder kan svækkes. Derudover forventes det med den relativt stabile og stærke omkostningsside, at prisen på epoxypropan primært vil ligge i intervallet 9150-9250 yuan/ton i maj. På efterspørgselssiden forventes det at udvise en passiv og rigid efterspørgselsopfølgningstendens. Derfor bør markedet nøje overvåge volatiliteten og indfrielsen af nøgleenheder som Ruiheng, Satellite og Zhenhai for at evaluere yderligere markedstendenser.

Ved evaluering af fremtidige markedstendenser bør der lægges særlig vægt på følgende risikofaktorer: for det første kan der være usikkerhed i timingen af enhedens overfladeforøgelse, hvilket kan have en direkte indvirkning på markedsudbuddet; for det andet kan pres på omkostningssiden reducere virksomhedernes entusiasme for at starte produktion og dermed påvirke markedets udbudsstabilitet; for det tredje er implementeringen af det faktiske forbrug på efterspørgselssiden, hvilket også er en af de vigtigste faktorer, der bestemmer markedspristendenserne. Markedsdeltagerne bør nøje overvåge ændringer i disse risikofaktorer for at kunne foretage rettidige justeringer.

Udsendelsestidspunkt: 10. maj 2024