1.Den hurtige vækst i epoxy-propanindustrien

Epoxypropan, som en central udbredelsesretning for downstream-finkemikalier i propylenindustrikæden, har fået hidtil uset opmærksomhed i den kinesiske kemiske industri. Dette skyldes primært dens vigtige position inden for finkemikalier og den udviklingstendens, der er forårsaget af den industrielle kædeforbindelse af nye energirelaterede produkter. Ifølge statistiske data havde omfanget af Kinas epoxypropanindustri ved udgangen af 2023 oversteget 7,8 millioner tons om året, hvilket er næsten tidoblet i forhold til 2006. Fra 2006 til 2023 viste den industrielle skala af epoxypropan i Kina en gennemsnitlig årlig vækstrate på 13%, hvilket er sjældent i den kemiske industri. Især i de seneste fire år har den gennemsnitlige vækstrate for industriskala oversteget 30%, hvilket viser en forbløffende vækstmomentum.

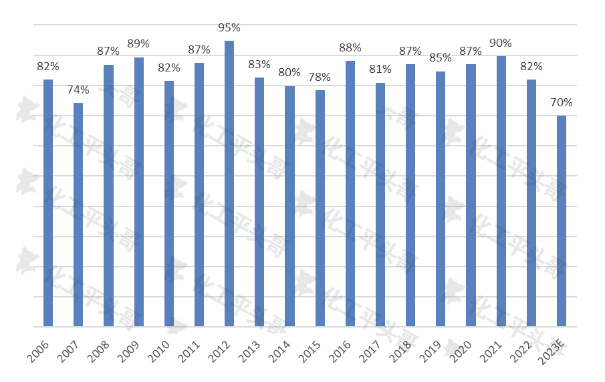

Figur 1 Årlige ændringer i driftshastigheden for epoxypropan i Kina

Bag denne hurtige vækst er der flere faktorer, der driver den. For det første er epichlorhydrin, som en vigtig forlængelse af propylenindustriens kæde, nøglen til at opnå raffineret udvikling i private virksomheder. Med transformationen og opgraderingen af den indenlandske kemiske industri retter flere og flere virksomheder opmærksomheden mod finkemikalier, og epoxypropan har som en vigtig del af det naturligvis fået bred opmærksomhed. For det andet har udviklingserfaringen fra succesfulde virksomheder som Wanhua Chemical sat en standard for industrien, og deres succesfulde industrielle kædeintegration og innovative udviklingsmodeller giver reference for andre virksomheder. Derudover har den industrielle kædeforbindelse mellem epoxypropan og nye energirelaterede produkter med den hurtige udvikling også skabt et bredt udviklingsrum.

Denne hurtige vækst har dog også medført en række problemer. For det første har den hurtige udvidelse af industriens skala ført til stadig mere alvorlige modsætninger mellem udbud og efterspørgsel. Selvom markedsefterspørgslen efter epoxypropan fortsætter med at vokse, er vækstraten i udbuddet naturligvis hurtigere, hvilket fører til et kontinuerligt fald i virksomhedernes driftshastighed og en stadig hårdere markedskonkurrence. For det andet er der et alvorligt fænomen med homogen konkurrence inden for branchen. På grund af manglen på kerneteknologi og innovationskapaciteter mangler mange virksomheder differentierede konkurrencefordele inden for produktkvalitet, ydeevne og andre aspekter og kan kun konkurrere om markedsandele gennem priskrige og andre midler. Dette påvirker ikke kun virksomhedernes rentabilitet, men begrænser også en sund udvikling af branchen.

2.Intensiveringen af modsætninger mellem udbud og efterspørgsel

Med den hurtige ekspansion af epoxypropanindustrien bliver modsætningen mellem udbud og efterspørgsel også stadig mere alvorlig. I de sidste 18 år har den gennemsnitlige driftsrate for epoxypropan i Kina været omkring 85 %, hvilket har opretholdt en relativt stabil tendens. Fra 2022 vil driftsraten for epoxypropan dog gradvist falde, og den forventes at falde til omkring 70 % i 2023, hvilket er et historisk lavpunkt. Denne ændring demonstrerer fuldt ud intensiteten af markedskonkurrencen og intensiveringen af modsætningerne mellem udbud og efterspørgsel.

Der er to hovedårsager til intensiveringen af modsætningerne mellem udbud og efterspørgsel. På den ene side, med den hurtige udvidelse af industriens skala, træder flere og flere virksomheder ind på epoxypropanmarkedet, hvilket fører til intensiveret markedskonkurrence. For at konkurrere om markedsandele er virksomhederne nødt til at sænke priserne og øge produktionen, hvilket fører til et kontinuerligt fald i driftsraterne. På den anden side er downstream-anvendelsesområderne for epoxypropan relativt begrænsede og hovedsageligt koncentreret inden for polyetherpolyoler, dimethylcarbonat, propylenglycol og alkoholethere. Blandt dem er polyetherpolyoler det vigtigste downstream-anvendelsesfelt for epoxypropan og tegner sig for 80% eller mere af det samlede forbrug af epoxypropan. Forbrugsvækstraten på dette område er dog i overensstemmelse med vækstraten i Kinas økonomi, og væksten i industriel skala er mindre end 6%, hvilket er betydeligt langsommere end udbudsvækstraten for epoxypropan. Det betyder, at selvom markedsefterspørgslen vokser, er vækstraten langt langsommere end udbudsvækstraten, hvilket fører til intensivering af modsætningerne mellem udbud og efterspørgsel.

3.Reduktion af importafhængighed

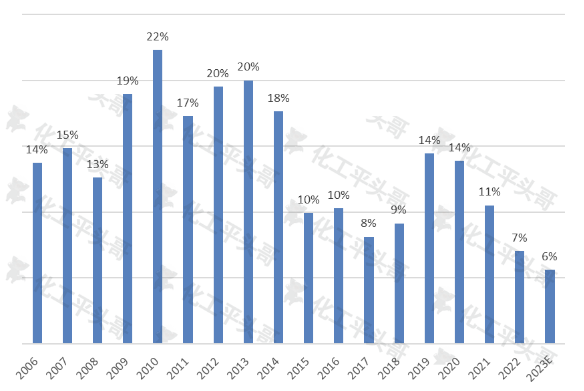

Importafhængighed er en af de vigtigste indikatorer for måling af udbudskløften på hjemmemarkedet, og det er også en vigtig parameter, der afspejler importens omfang. I de seneste 18 år har den gennemsnitlige importafhængighed af Kinas epoxypropan ligget på omkring 14 % og nået et højdepunkt på 22 %. Med den hurtige udvikling af den indenlandske epoxypropanindustri og den kontinuerlige stigning i den indenlandske skala har importafhængigheden dog vist en faldende tendens år for år. Det forventes, at Kinas importafhængighed af epoxypropan i 2023 vil falde til omkring 6 % og nå et historisk lavpunkt i de seneste 18 år.

Figur 2 Tendens i Kinas afhængighed af importeret epoxypropan

Faldet i importafhængighed skyldes primært to faktorer. For det første er kvaliteten og ydeevnen af indenlandske produkter blevet betydeligt forbedret med den hurtige ekspansion af den indenlandske epoxypropanindustri. Mange indenlandske virksomheder har gjort betydelige gennembrud inden for teknologisk innovation og produktforskning og -udvikling, hvilket har resulteret i, at kvaliteten af indenlandsk produceret epoxypropan er næsten den samme som importerede produkter. Dette har givet indenlandske virksomheder en større konkurrencefordel på markedet og reduceret deres afhængighed af importerede produkter. For det andet er markedets forsyningskapacitet blevet betydeligt forbedret med den kontinuerlige stigning i den indenlandske epoxypropanproduktionskapacitet. Dette gør det muligt for indenlandske virksomheder bedre at imødekomme markedsefterspørgslen og reducere efterspørgslen efter importerede produkter.

Faldet i importafhængighed har dog også medført en række problemer. For det første stiger udbudspresset på indenlandske produkter også med den kontinuerlige udvidelse af det indenlandske marked for epoxypropan og den kontinuerlige vækst i efterspørgslen. Hvis indenlandske virksomheder ikke er i stand til at øge produktionen og kvaliteten yderligere, kan modsætningen mellem udbud og efterspørgsel intensiveres yderligere. For det andet står indenlandske virksomheder over for et større konkurrencepres på markedet med den faldende importafhængighed. For at kunne konkurrere om markedsandele og opretholde konkurrenceevnen skal indenlandske virksomheder løbende forbedre deres teknologiske niveau og innovationsevner.

4.Analyse af den fremtidige udviklingssituation

Det kinesiske marked for epoxypropan vil stå over for en række dybtgående forandringer i fremtiden. Ifølge statistiske data forventes det, at omfanget af Kinas epoxypropanindustri vil overstige 14 millioner tons/år inden 2030, og den gennemsnitlige årlige vækstrate vil forblive på et højt niveau på 8,8 % fra 2023 til 2030. Denne hurtige vækstrate vil utvivlsomt yderligere forværre udbudspresset på markedet og øge risikoen for overkapacitet.

En industris driftshastighed betragtes ofte som en vigtig indikator for at vurdere, om markedet er overskudsbaseret. Når driftshastigheden er under 75 %, kan der være et overskud på markedet. Driftshastigheden påvirkes direkte af vækstraten på terminalmarkedet. I øjeblikket er det primære downstream-anvendelsesfelt for epoxypropan polyetherpolyoler, som tegner sig for mere end 80 % af det samlede forbrug. Andre anvendelsesområder, såsom dimethylcarbonat, propylenglycol og alkoholether, flammehæmmere, har dog, selvom de er til stede, en relativt lille andel og begrænset støtte til forbruget af epichlorhydrin.

Det er værd at bemærke, at forbrugsvækstraten for polyetherpolyoler stort set er i overensstemmelse med vækstraten i Kinas økonomi, og den industrielle vækst er mindre end 6%, hvilket er betydeligt lavere end udbudsvækstraten for epoxypropan. Det betyder, at mens vækstraten på forbrugersiden er relativt langsom, vil den hurtige vækst på udbudssiden yderligere forringe udbuds- og efterspørgselsmiljøet på epoxypropanmarkedet. Faktisk kan 2023 allerede være det første år med overudbud i Kinas epoxypropanindustri, og sandsynligheden for overudbud på lang sigt er fortsat høj.

Epoxypropan, som et overgangsprodukt i den hurtige udvikling af Kinas kemiske industri, har sine unikke egenskaber. Det kræver, at produkterne har homogenitet og skala, samtidig med at de har relativt lave investerings- og teknologiske barrierer samt let adgang til råmaterialer. Derudover skal det også have mellemstore egenskaber i den industrielle kæde, hvilket betyder, at det kan opnå en downstream-udvidelse af industrikæden. Disse typer produkter spiller en afgørende rolle i den raffinerede udvikling af den kemiske industri, men står også over for risikoen for markedshomogeniseringschok.

For virksomheder, der producerer epoxypropan, vil det derfor blive vigtige strategiske overvejelser i deres fremtidige udvikling, hvordan de kan søge differentiering i udviklingen af industrikæden i hård markedskonkurrence, og hvordan de kan bruge mere avanceret teknologi til at reducere produktionsomkostningerne.

Opslagstidspunkt: 28. feb. 2024