I første halvdel af dette år er det indenlandske marked for epoxyharpiks faldet siden maj. Prisen på flydende epoxyharpiks faldt fra 27.000 yuan/ton i midten af maj til 17.400 yuan/ton i begyndelsen af august. På mindre end tre måneder faldt prisen med næsten 10.000 RMB eller 36%. Faldet blev dog vendt i august.

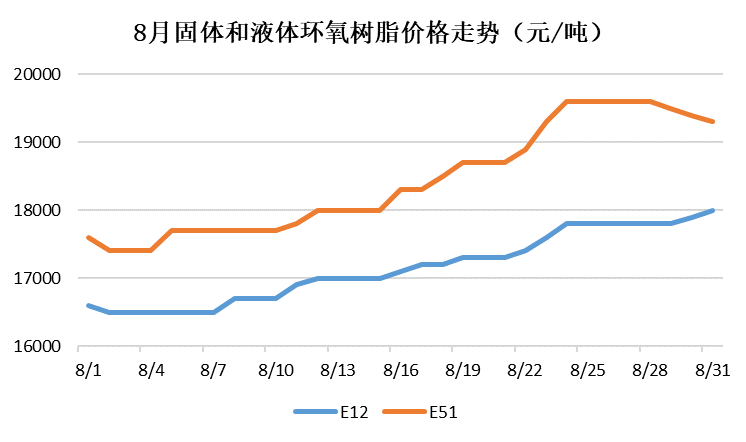

Flydende epoxyharpiks: Drevet af omkostningerne og markedsgenopretningen fortsatte det indenlandske marked for flydende epoxyharpiks med at stige i august og fortsatte med at stige svagt i de sidste dage af måneden med en smule faldende priser. Ved udgangen af august var referenceprisen for flydende epoxyharpiks på det østkinesiske marked RMB 19.300/ton, en stigning på RMB 1.600/ton eller 9%.

Fast epoxyharpiks: På grund af omkostningsstigninger og indflydelsen fra den omfattende nedlukning og produktionsbegrænsning af fabrikker, der fremstiller fast epoxyharpiks i Huangshan-området, fortsatte prisen på fast epoxyharpiks med at stige og havde ikke vist en nedadgående tendens ved udgangen af måneden. Ved udgangen af august var referenceprisen på fast epoxyharpiks på Huangshan-markedet RMB 18.000/ton, en stigning på RMB 1.200/ton eller 7,2% i forhold til året før.

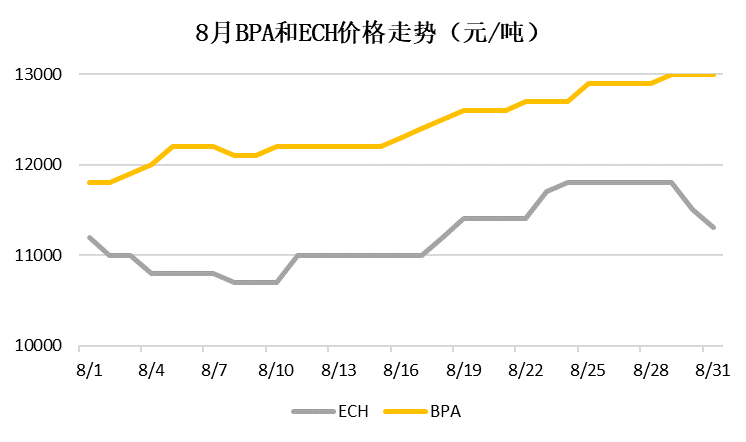

Bisphenol A: Den 15. og 20. august stoppede vedligeholdelsen af henholdsvis Yanhua poly-carbon 180.000 tons/år-enheden og Sinopec Mitsui 120.000 tons/år-enheden, og vedligeholdelsesplanen blev annonceret på forhånd. Markedsomsætningen af BPA-produkter blev reduceret, og prisen på BPA fortsatte med at stige i august. Ved udgangen af august var referenceprisen for bisphenol A på det østkinesiske marked 13.000 yuan/ton, en stigning på 1.200 yuan/ton eller 10,2 % sammenlignet med sidste måned.

Epichlorhydrin: Gode og dårlige nyheder var flettet sammen på epichlorhydrinmarkedet i august: På den ene side medførte bunden i glycerolpriserne omkostningsstøtte, og genopretningen af downstream-epoxyharpiksmarkedet drev markedsstemningen. På den anden side steg opstartsbelastningen af cykliske klorharpiksanlæg betydeligt, og efterspørgslen efter råmaterialer fra nedlukningen/begrænset produktion af Huangshan fastharpiksanlæg faldt. Under den kombinerede effekt af forskellige faktorer blev prisen på epichlorhydrin fastholdt på RMB 10.800-11.800/ton i august. Ved udgangen af august var referenceprisen for propylenoxid på det østkinesiske marked RMB 11.300/ton, stort set uændret fra slutningen af juli.

Frem mod september vil Jiangsu Ruiheng og Fujian Huangyang gradvist øge deres belastning, og Shanghai Yuanbangs nye enhed forventes at blive taget i brug i september. Den indenlandske epoxyharpiksforsyning fortsætter med at stige, og modsætningen mellem udbud og efterspørgsel bliver mere og mere akut. På omkostningssiden: Før midten af september har de to store BPA-anlæg ikke genoptaget produktionen, og BPA-markedet har stadig en høj sandsynlighed for at stige. Med stigningen i driftshastigheden for Huangshan fastharpiksanlæg og genopretningen af glycerolprisen er epichlorhydrinprisen lav og har mulighed for at stige i september. September er den traditionelle højsæson for downstream vindkraft, elektronik og boligindretning og byggematerialer, og downstream-efterspørgslen forventes at komme sig i et vist omfang.

Chemwiner en handelsvirksomhed inden for kemiske råvarer i Kina, beliggende i Shanghai Pudong New Area, med et netværk af havne, terminaler, lufthavne og jernbanetransport, og med kemiske og farlige kemikalielagre i Shanghai, Guangzhou, Jiangyin, Dalian og Ningbo Zhoushan, Kina, der opbevarer mere end 50.000 tons kemiske råvarer året rundt, med tilstrækkelig forsyning, velkommen til at købe og forespørge. chemwine-mail:service@skychemwin.comWhatsApp: 19117288062 Tlf.: +86 4008620777 +86 19117288062

Opslagstidspunkt: 2. september 2022