Gazprom Neft (herefter benævnt "Gazprom") hævdede den 2. september, at Nord Stream-1-gasrørledningen vil blive fuldstændig lukket ned, indtil fejlene er udbedret, efter at der er fundet adskillige udstyrsfejl. Nord Stream-1 er en af de vigtigste naturgasforsyningsrørledninger i Europa. Den daglige forsyning af 33 millioner kubikmeter naturgas til Europa er vigtig for europæiske gasindbyggere og for kemisk produktion. Som følge heraf lukkede europæiske gasfutures for nylig på rekordhøje niveauer, hvilket har haft en dramatisk indvirkning på de globale energipriser.

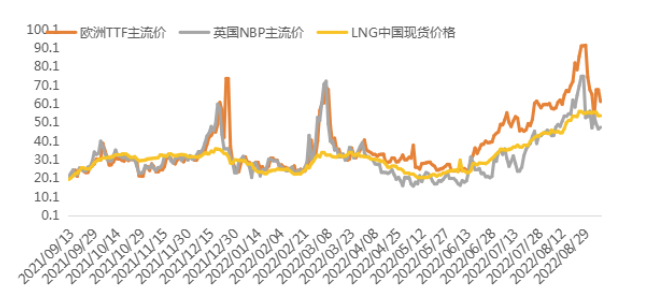

I løbet af det seneste år er de europæiske naturgaspriser steget betydeligt på grund af den russisk-ukrainske konflikt, fra et lavpunkt på 5-6 dollars pr. million britisk termisk til over 90 dollars pr. million britisk termisk, en stigning på 1.536%. De kinesiske naturgaspriser steg også betydeligt på grund af denne begivenhed, hvor spotmarkedspriserne på det kinesiske LNG-spotmarked steg fra 16 dollars/MMBtu til 55 dollars/MMBtu, også en stigning på mere end 244%.

Udviklingen af naturgaspriserne i Europa og Kina i det seneste år (enhed: USD/MMBtu)

Naturgas er af stor betydning for Europa. Ud over den naturgas, der bruges i det daglige liv i Europa, kræver kemisk produktion, industriel produktion og elproduktion supplerende naturgas. Mere end 40 % af de råmaterialer, der bruges i kemisk produktion i Europa, kommer fra naturgas, og 33 % af den energi, der bruges i kemiske produktionsprocesser, afhænger også af naturgas. Derfor er den europæiske kemiske industri stærkt afhængig af naturgas, som er blandt de mest fossile energikilder. Man kan forestille sig, hvad forsyningen af naturgas betyder for den europæiske kemiske industri.

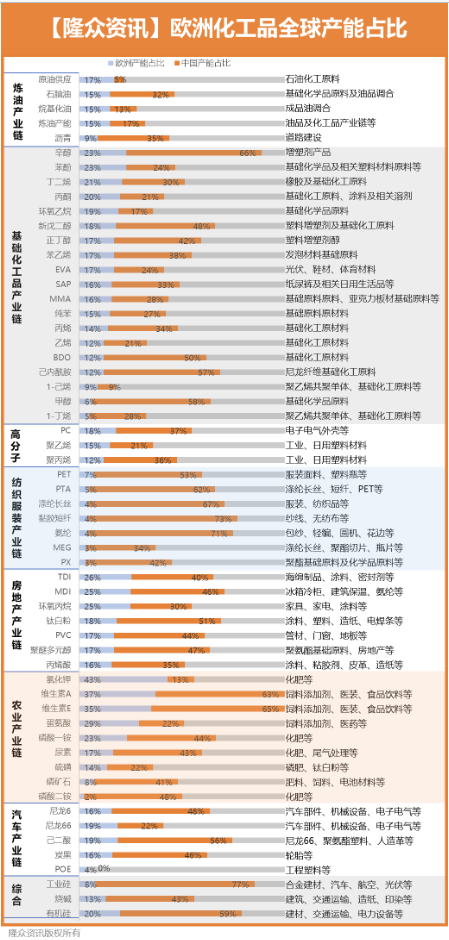

Ifølge European Chemical Industry Council (CEFIC) vil det europæiske kemikaliesalg i 2020 være på 628 milliarder euro (500 milliarder euro i EU og 128 milliarder euro i resten af Europa), kun overgået af Kina som det vigtigste kemikalieproduktionsområde i verden. Europa har mange internationale gigantiske kemikalievirksomheder, verdens største kemikalievirksomhed BASF, der er placeret i Europa og Tyskland, samt Shell, Inglis, Dow Chemical, Basel, ExxonMobil, Linde, France Air Liquide og andre verdenskendte førende virksomheder.

Europas kemiske industri i den globale kemiske industri

Energimangel vil alvorligt påvirke den normale produktionsdrift i den europæiske kemiske industrikæde, øge produktionsomkostningerne for europæiske kemiske produkter og indirekte medføre enorme potentielle risici for den globale kemiske industri.

1. Den fortsatte stigning i den europæiske naturgaspris vil øge transaktionsomkostningerne, hvilket vil føre til en likviditetskrise og direkte påvirke likviditeten i den kemiske industrikæde.

Hvis naturgaspriserne fortsætter med at stige, bliver europæiske naturgashandlere nødt til at øge deres marginer yderligere, hvilket endda vil føre til en eksplosion i udenlandske indskud. Da størstedelen af handlerne inden for naturgashandel kommer fra kemikalieproducenter, såsom kemikalieproducenter, der bruger naturgas som råmateriale, og industriproducenter, der bruger naturgas som brændstof. Hvis indskud eksploderer, vil likviditetsomkostningerne for producenterne uundgåeligt stige, hvilket kan føre direkte til en likviditetskrise for europæiske energigiganter og endda udvikle sig til en alvorlig konsekvens af virksomhedskonkurs, hvilket vil påvirke hele den europæiske kemikalieindustri og endda hele den europæiske økonomi.

2. Den fortsatte stigning i naturgaspriserne fører til en stigning i likviditetsomkostningerne for kemikalieproducenter, hvilket igen påvirker virksomhedernes driftsomkostninger.

Hvis prisen på naturgas fortsætter med at stige, vil stigningen i råvareomkostningerne for europæiske kemiske produktionsvirksomheder, der er afhængige af naturgas som råmateriale og brændstof, øge deres omkostninger til indkøb af råvarer betydeligt, hvilket vil føre til en stigning i bogførte tab. De fleste europæiske kemiske virksomheder er internationale kemiske producenter med store industrier, produktionsbaser og produktionsfaciliteter, der kræver mere likviditet for at understøtte dem i deres forretningsdrift. Den fortsatte stigning i naturgaspriserne har ført til en stigning i deres driftsomkostninger, hvilket uundgåeligt vil have meget negative konsekvenser for de store producenters drift.

3. Fortsatte stigninger i naturgaspriserne vil øge elpriserne i Europa og driftsomkostningerne for europæiske kemivirksomheder.

De stigende el- og naturgaspriser vil tvinge europæiske forsyningsselskaber til at stille mere end 100 milliarder euro i yderligere sikkerhed for at dække yderligere marginbetalinger. Det svenske statsgældskontor oplyste også, at Nasdaqs clearinghouse-margin er steget med 1.100 procent i takt med at elpriserne er steget.

Den europæiske kemiske industri er en stor forbruger af elektricitet. Selvom Europas kemiske industri er relativt avanceret og forbruger mere energi end resten af verden, er den stadig en relativt stor forbruger af elektricitet i den europæiske industri. Naturgaspriserne vil øge elomkostningerne, især for den kemiske industri med et højt strømforbrug, hvilket utvivlsomt vil øge virksomhedernes driftsomkostninger.

4. Hvis den europæiske energikrise ikke genvindes på kort sigt, vil det have direkte konsekvenser for den globale kemiske industri.

I øjeblikket er den globale handel med kemiske produkter højere. Den europæiske produktion af kemiske produkter går primært til Nordøstasien, Sydøstasien, Mellemøsten og Nordamerika. Nogle kemikalier spiller en dominerende rolle på det globale marked, såsom MDI, TDI, phenol, oktanol, high-end polyethylen, high-end polypropylen, propylenoxid, kaliumchlorid A, E-vitamin, methionin, butadien, acetone, PC, neopentylglycol, EVA, styren, polyetherpolyol osv.

Der er en tendens i globale priser og forbedringer af produktkvaliteten for disse kemikalier, der produceres i Europa. De globale priser for nogle produkter afhænger også af niveauet af europæisk prisvolatilitet. Hvis de europæiske naturgaspriser stiger, vil produktionsomkostningerne for kemikalier uundgåeligt stige, og kemikaliemarkedspriserne vil stige tilsvarende, hvilket direkte påvirker de globale markedspriser.

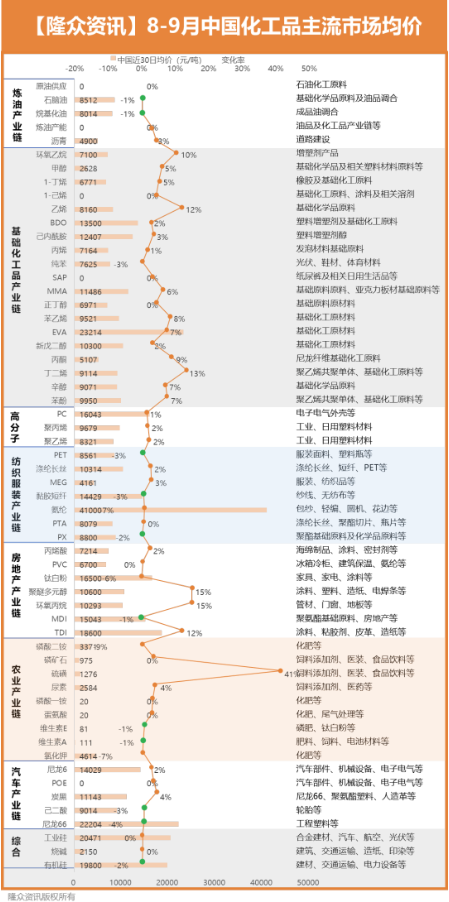

Sammenligning af gennemsnitlige prisændringer på det almindelige kemikaliemarked i Kina fra august til september

Bare i den seneste måned har det kinesiske marked taget føringen inden for adskillige kemiske produkter med en stor produktionsvægt i den europæiske kemiske industri og vist tilsvarende præstation. Blandt dem steg de fleste månedlige gennemsnitspriser år-til-år, med svovl op med 41%, propylenoxid og polyetherpolyoler, TDI, butadien, ethylen og ethylenoxid op med mere end 10% på månedlig basis.

Selvom mange europæiske lande aktivt begyndte at akkumulere og gære den europæiske energikrises "redningspakke", kan den europæiske energistruktur dog ikke ændres fuldstændigt på kort sigt. Kun ved at afbøde kapitalniveauerne kan de centrale problemer i den europæiske energikrise virkelig løses, for ikke at nævne de mange problemer, som den europæiske kemiske industri står over for. Denne information forventes fortsat at forstærke virkningen på den globale kemiske industri.

Kina er i øjeblikket aktivt i gang med at omstrukturere udbud og efterspørgsel i den kemiske industri. I de senere år er virksomhedernes globale konkurrenceevne blevet accelereret gennem massiv vækst, hvilket har reduceret importafhængigheden af kinesiske kemiske produkter. Kina er dog stadig stærkt afhængig af Europa, især for high-end polyolefinprodukter importeret fra Kina, high-end polymermaterialeprodukter, nedbrydelige plastprodukter eksporteret fra Kina, EU-kompatible babyplastprodukter og hverdagsplastprodukter. Hvis den europæiske energikrise fortsætter med at udvikle sig, vil virkningen på Kinas kemiske industri gradvist blive tydelig.

Chemwiner en handelsvirksomhed inden for kemiske råvarer i Kina, beliggende i Shanghai Pudong New Area, med et netværk af havne, terminaler, lufthavne og jernbanetransport, og med kemiske og farlige kemikalielagre i Shanghai, Guangzhou, Jiangyin, Dalian og Ningbo Zhoushan, Kina, der opbevarer mere end 50.000 tons kemiske råvarer året rundt, med tilstrækkelig forsyning, velkommen til at købe og forespørge. chemwine-mail:service@skychemwin.comWhatsApp: 19117288062 Tlf.: +86 4008620777 +86 19117288062

Opslagstidspunkt: 13. september 2022