For nylig er prisen på bisphenol A steget igen fra det lave niveau. Selvom de to downstream-fabrikker begynder at forbedre sig, er startraten for epoxyharpiks næsten 50% og PC 60% højere, men for at opretholde kontraktforbruget eller lagerstyringen af bisphenol A skal et lille antal små enkeltpersoner blot komme ind på markedet for at indkøbe, da transaktionskapaciteten på bisphenol A-spotmarkedet er utilstrækkelig, og det har været svært at få et boost i forhandlingerne.

Selvom prisen på phenolketoner i opstrømssegmentet svinger, har prisen på BPA ringe indflydelse på markedet. Efterhånden som markedsprisen faldt til et lavt niveau, begyndte aktionærernes lave vilje gradvist at svækkes. Kombineret med den gradvise udvikling og forbrug af virksomhedens lagerbeholdning, markedets lave muligheder for genopfyldning og mellemhandlernes intention om at hæve prisen. Efterspørgselssiden har dog ikke vist en tydelig forbedring, og bisphenol A er i et dilemma. Pr. 3. august tilbyder det østkinesiske økonomiske marked for bisphenol A-mainstream-produkter mellem 11.800-12.000 yuan/ton, og mainstream-segmentet opretholder forhandlingsevnen mellem 11.800-11.900 yuan/ton.

Bisphenol A samlet udviklingsanalyse i august:

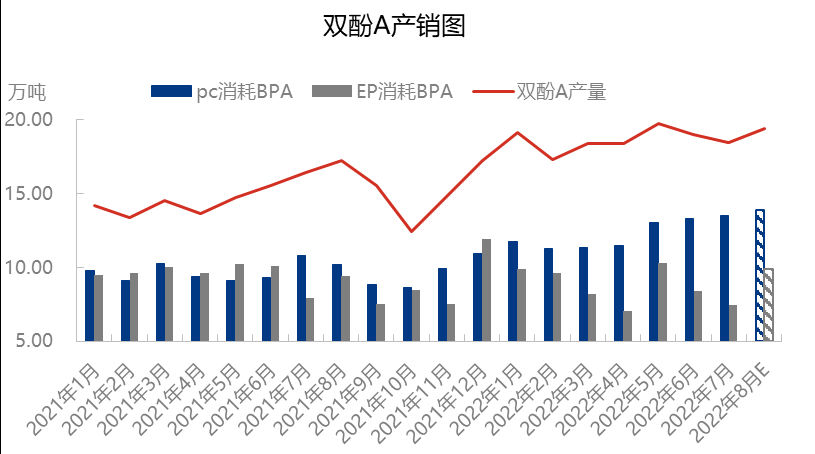

Udbudssiden: Den indenlandske produktion af bisphenol A i august anslås til at være 194.000 tons, sammenlignet med 184.600 tons i juli, en stigning på 0,94 millioner tons eller 5,09%. Selvom den samlede startrate for bisphenol A ligger inden for halvfjerds procent, og der er planlagt en renovering af to sæt apparater i midten til slutningen af august, og Cangzhou Dahuas produktion af bisphenol A på 200.000 tons/år er blevet sat på prøve i slutningen af juli. Det forventes, at produktet udfases i august. Kombineret med genstarten af Zhejiang Petrochemical Fase II og Ping Coal Shenma-apparatet, efter at belastningen gradvist har stabiliseret sig, har Huizhou Zhongxin for nylig planlagt at genstarte det indenlandske udbud. Det indenlandske udbud vil stige i forhold til juli. Importen, der tages højde for flere faktorer, har primært bidraget til en mere stabil importmængde. Derfor vil det indenlandske udbud af BPA stige en smule i august.

Efterspørgselssiden: I øjeblikket er startbelastningen for epoxyharpiksen downstream tæt på halvtreds procent. I august er der en del af arbejdsudstyret, der hæver det negative, og nye enheder tages i brug af et forsøg. En anden vigtig del af pc'ens samlede ingeniørstartbelastning er steget med 60%, mens en del af styreudstyrssystemet genstartes eller hæves negativt i august. Den samlede startbelastning for virksomheder i to downstream-segmenter vil være en lille stigning. Selvom de nuværende to downstream-segmenter er rettet mod at opretholde et kontraktligt forbrug af bisphenol A, er der kun behov for at komme ind på markedet med henblik på indkøb. Spothandel er lav, men det samlede forbrug af bisphenol A viser en stigende tendens.

Profitside: Siden juli er ren benzen med de hyppige udsving i råolieprisen, og upstream phenone er også påvirket af markedets gentagne op- og nedgange i omkostninger og efterspørgselsanalyser. BPA-omkostningsstyringsudsving i udviklingen af begrænsede industrivirksomheders bruttofortjenesteudsving inden for 1000 er den samlede økonomi relativt flad. I betragtning af omkostningsmarginerne har BPA-markedspriserne nået et lavere niveau af prismodstand, så BPA-indehavere er mindre villige til at sænke priserne.

Udbuddet af BPA-markedet voksede en smule i august, hvilket afbødede den økonomiske vækst i forbruget hos downstream-virksomheder, og den samlede struktur for udbud og efterspørgsel efter tjenester ændrede sig mere fredeligt. Og upstream phenolketon svinger gentagne gange, den samlede markedsplads i august er små ændringer, og der er stadig pres på BPA-omkostningerne. Der er bekymring for de to husholdningsapparatsystemer i midten og slutningen af året efter den successive opretholdelse af markedsøkonomien med udsving i udbud og efterspørgsel.

Chemwiner en handelsvirksomhed inden for kemiske råvarer i Kina, beliggende i Shanghai Pudong New Area, med et netværk af havne, terminaler, lufthavne og jernbanetransport, og med kemiske og farlige kemikalielagre i Shanghai, Guangzhou, Jiangyin, Dalian og Ningbo Zhoushan, Kina, der opbevarer mere end 50.000 tons kemiske råvarer året rundt, med tilstrækkelig forsyning, velkommen til at købe og forespørge. chemwine-mail:service@skychemwin.comWhatsApp: 19117288062 Tlf.: +86 4008620777 +86 19117288062

Opslagstidspunkt: 4. august 2022