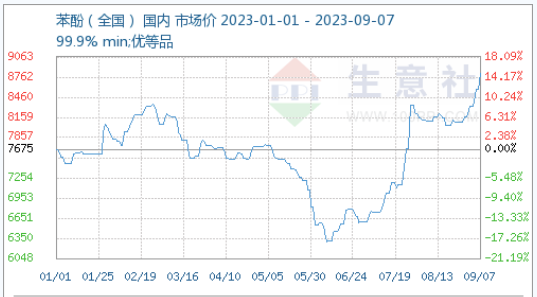

I 2023 oplevede det indenlandske fenolmarked en tendens med først fald og derefter stigning, med priser, der faldt og steg inden for 8 måneder, primært påvirket af markedets egen udbud og efterspørgsel samt omkostninger. I de første fire måneder svingede markedet meget, med et betydeligt fald i maj og en betydelig stigning i juni og juli. I august svingede forhandlingspunktet omkring 8000 yuan/ton, og i september fortsatte det med at stige og nåede et nyt højdepunkt på 8662,5 yuan/ton for året, med en stigning på 12,87% og en maksimal amplitude på 37,5%.

Siden den opadgående tendens i juli har markedet svinget på høje niveauer i august, og den opadgående tendens i september er fortsat. Pr. 6. september var den gennemsnitlige nationale markedspris 8662,5 yuan/ton, en kumulativ stigning på 37,5% sammenlignet med det laveste punkt på 6300 yuan/ton den 9. juni.

I perioden fra 9. juni til 6. september var phenol-udbuddene i forskellige regioner som følger:

Østkina-regionen: Prisen er steget fra 6200 yuan/ton til 8700 yuan/ton, med en stigning på 2500 yuan.

Shandong-regionen: Prisen er steget fra 6300 yuan/ton til 8600 yuan/ton, med en stigning på 2300 yuan.

Området omkring Yanshan: Prisen er steget fra 6300 yuan/ton til 8700 yuan/ton, med en stigning på 2400 yuan.

Sydkina-regionen: Prisen er steget fra 6350 yuan/ton til 8750 yuan/ton, med en stigning på 2400 yuan.

Stigningen i phenolmarkedet er primært påvirket af følgende faktorer:

Fabrikken har hævet udbudsprisen og forsinket ankomsten af indenlandsk handelsgods til havnen. Sinopecs phenolmarked i Østkina steg med 100 yuan/ton til 8500 yuan/ton, mens Sinopecs phenolpris i Nordkina steg med 100 yuan/ton til 8500 yuan/ton. Den 7. september steg Lihuayis phenolpris med 8700 yuan/ton. Efter flere prisstigninger fra fabrikkerne i andet halvår var der ikke meget pres på markedet, og handlende var tilbageholdende med at sælge og tilbød højere priser. I slutningen af august blev indenlandske handelsforsendelser forsinket med at ankomme til havnen til gæring, og på grund af lav lagerbeholdning i phenolhavnen var udbuddet stramt, hvilket satte fart på markedstendensen.

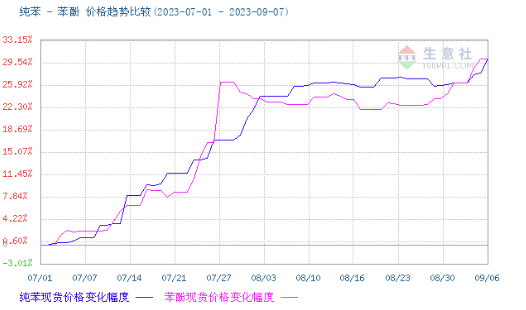

Stærk omkostningsstøtte. Råvaremarkedet er steget, og ren benzen er forhandlet til 8000-8050 yuan/ton. Nedstrømsindtjeningen af styren er blevet genoprettet, og fabrikkernes indkøb er steget. Med den hurtige stigning i rent benzen til et højt niveau i den seneste tid er omkostningsstøtten steget, og fabriksomkostningerne er steget. Aktiv prisstigning er i overensstemmelse med markedspriserne.

Vær forsigtig med at jagte høje priser i terminalen, prioriter hård efterspørgsel, og hav begrænset handelsvolumen.

Det forventes, at phenolmarkedet fortsat vil operere på et højt niveau på kort sigt, med forhandlinger i området 8550 til 8750 yuan/ton. Der skal dog lægges vægt på produktionsstatus for Jiangsu Ruiheng fase II-enheden og tendensen til høje temperaturer i lavsæsonen for phenolharpikser downstream, hvilket kan have en indvirkning på efterspørgslen. Derudover kan der, selvom der stadig er omkostningsstøtte, være modstand fra downstream mod høje priser.

Opslagstidspunkt: 7. september 2023