Den samlede forsyning af gletsjereeddikesyreMarkedet i august er højt, og noget af downstream-markedet er i lavsæsonen, så efterspørgslen efter eddikesyre kan være begrænset. Da der er færre eftersynsvirksomheder denne måned, har kun Shanghai Huayi og Dalian Hengli eftersynsplaner, udbuddet forbliver højt, og fabrikkens lagerbeholdning er på et mellemhøjt niveau. Det er vanskeligt at understøtte prisstigningen, fordi der er mange negative aspekter på det kortsigtede marked for iseddikesyre.

I de senere år har produktionskapaciteten for iseddikesyre og dens vigtigste downstream-industrier vist en stigende tendens. Profitoverførslen i industrikæden er dog ikke afbalanceret. I fremtiden vil det fortsat være en af drivkræfterne for profit- og efterspørgselsudvidelse. Udbudskapaciteten for iseddikesyre vil uundgåeligt stige yderligere. På det tidspunkt vil balancen mellem udbud og efterspørgsel blive brudt.

Selvom produktionskapaciteten for iseddikesyre gradvist stiger, viser forbruget også en væksttendens, men profitoverførslen i industrikæden er ikke afbalanceret, og profitsituationen i nogle downstream-segmenter kan næppe siges at være ideel.

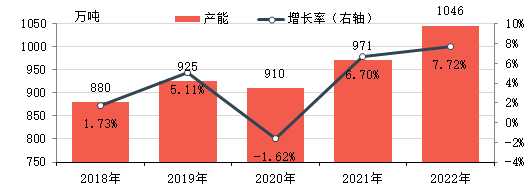

Produktionskapaciteten for iseddikesyre udvides gradvist

I perioden 2018-2022 steg produktionskapaciteten for iseddikesyre i Kina støt, understøttet af udviklingen i efterspørgslen i downstream-sektoren og god rentabilitet. I 2022 er den effektive årlige kapacitet for iseddikesyre 10,46 millioner tons, en stigning på 18 tons,86 % i forhold til 2018.

I løbet af de seneste fem år har den samlede pris på iseddikesyre været stigende, understøttet af stigende indenlandsk efterspørgsel og et aktivt eksportmarked. Samtidig har den opretholdt en stor prisforskel i forhold til råmaterialet methanol det meste af tiden, hvilket har resulteret i en stærk rentabilitet og en lang rentabilitetsperiode.

I 2017-2018 var igangsættelsen af udenlandske iseddikeanlæg ustabil, og eksportmarkedet understøttede hjemmemarkedet. Derudover steg efterspørgslen efter iseddike blot med afmatningen i den indenlandske iseddikekapacitet og udvidelsen af downstream-kapaciteten, hvilket tilsammen understøttede stigningen i de indenlandske iseddikepriser. Selvom tendensen stort set er den samme som for råmaterialet methanol, fortsætter prisforskellen med at vokse, og profitmarginen stiger. I 2018 var den gennemsnitlige teoretiske bruttofortjeneste på det østkinesiske marked omkring 1.753 yuan/ton. I 2019-2020 stiger den indenlandske produktionskapacitet for iseddike støt, og udbuddet stiger. Efterspørgslen falder i faser på grund af uventede faktorer. De indenlandske iseddikepriser er volatile, og prisforskellen i forhold til methanol falder til en vis grad. I 2020 var den gennemsnitlige teoretiske bruttofortjeneste på det østkinesiske marked omkring 504 yuan/ton. I 2021, selvom priserne på både methanol og iseddikesyre er stigende, stiger prisen på iseddikesyre yderligere på grund af stigningen i den indenlandske og udenlandske efterspørgsel og det gradvise fald i udbuddet, hvilket får prisforskellen mellem de to til at fortsætte med at vokse. Den årlige gennemsnitlige bruttoavance på det østkinesiske marked var omkring RMB399/ton,41%.

Selvom overskuddet var ret betydeligt, viste efterspørgslen i downstream-segmentet fortsat vækst, hvilket fik eksisterende producenter og nye markedsaktører til at udvikle nye projektplaner for iseddikesyre, hvoraf de fleste også blev implementeret.

Fremtidig downstream-efterspørgsel stiger stadig

Der er stadig planer om ny kapacitet for de fleste downstream-produkter i fremtiden, hvilket vil drive fortsat vækst i forsyningskapaciteten for iseddikesyre.

Fra 2021 til 2022 udvides EVA-produktionskapaciteten hurtigt, og produkterne nærmer sig også et hurtigt voksende indhold af VA-vinylacetat, med en betydelig stigning i efterspørgslen efter vinylacetat, udvidelse af produktionskapaciteten for vinylacetat og en udtalt mangel på forsyninger af ikke-calciumcarbid. Siden 2022 er en vis forsyning af calciumcarbid blevet suppleret til de oprindelige brugere af ethylenforsyning, og Kinas forsyningsmønster for ethylenacetat har ændret sig fra et strukturelt overskud til strukturel spænding. EVA overvejer delvist selvbygget ethylenacetat på grund af de øgede vanskeligheder og omkostninger ved brugerne at købe det. Indtil da er en række projekter under opførelse i gang, og produktionskapaciteten for ethylenvinylacetat vil blive frigivet i 2023.

Ethylacetat er også et af de vigtigste downstream-produkter af iseddikesyre. I de senere år har modsætningen mellem udbud og efterspørgsel efter ethylacetat været fremtrædende, og kapacitetsvæksten er relativt langsom. I 2022-2023 findes ny kapacitet stadig hovedsageligt i eksisterende virksomheder, primært for at udvide deres andel i branchen, yderligere reducere omkostninger og forbedre effektiviteten. Derudover planlægger nogle virksomheder at bygge nye ethylacetatanlæg for at udvide industrikæden med den nuværende tendens til integration i den petrokemiske industri, der bliver mere og mere tydelig. På grund af den enkle produktionsproces for ethylacetat, den hurtige udskiftning af husholdningsudstyr og den fleksible produktion, primært baseret på ændringer i omkostninger og efterspørgsel, har produktionsvæksten dog været langsom i de senere år.

Med hensyn til eddikesyreanhydrid har der i de senere år været nyt og forældet udstyr side om side, og det samlede udbud viser en væksttendens. Set fra et forbrugsstrukturperspektiv anvendes det primært til produktion af acetatfibre, farmaceutiske mellemprodukter, pesticidmellemprodukter, krydderier, farvestoffer, fødevaretilsætningsstoffer, kemiske dehydreringsmidler og andre områder. Nogle indenlandske eddikesyrefiberanlæg er udstyret med eddikesyreanhydridanlæg, og integrationen i andre områder er ikke høj. I fremtiden vil eddikesyreanhydridanlæg stadig være under opførelse. Ningxia Donghe planlægger at sætte 150.000 tons i drift i andet halvår af dette år. Henan Ruibai planlægger også at bygge et nyt eddikesyreanhydridanlæg, og industriens produktionskapacitet forventes fortsat at udvides. Eddikesyreanhydrid har en bred vifte af downstream-områder, og der er stadig plads til vækst på efterspørgselssiden, men med stigningen i produktionskapaciteten vil industrien blive stadig mere konkurrencedygtig.

Flere nye projekter for iseddikesyre i fremtiden, balancen mellem udbud og efterspørgsel kan blive brudt

De bedre resultater i de senere år, samt den kontinuerlige stigning i efterspørgslen downstream, får også udbuddet af iseddikesyre til at fortsætte med at øge momentum, og de næste tre år er ingen undtagelse.

Ovenstående tabel viser nogle af de nye kapacitetsplaner for iseddikesyre i de næste tre år. Udover at nogle virksomheder også har planer om nye bygge- og udvidelser, kan det ses, at den fremtidige kapacitetsvækst for iseddikesyre stadig forventes at være relativt stor. Selvom efterspørgslen i den efterfølgende downstream også vil have en vedvarende stigning, er det endnu uvist, om den fuldt ud kan absorbere den stigende forsyning af iseddikesyre, og det kan ikke udelukkes, at der vil være overkapacitet i iseddikesyre i Kina.

Chemwiner en handelsvirksomhed inden for kemiske råvarer i Kina, beliggende i Shanghai Pudong New Area, med et netværk af havne, terminaler, lufthavne og jernbanetransport, og med kemiske og farlige kemikalielagre i Shanghai, Guangzhou, Jiangyin, Dalian og Ningbo Zhoushan, Kina, der opbevarer mere end 50.000 tons kemiske råvarer året rundt, med tilstrækkelig forsyning, velkommen til at købe og forespørge. chemwine-mail:service@skychemwin.comWhatsApp: 19117288062 Tlf.: +86 4008620777 +86 19117288062

Opslagstidspunkt: 16. august 2022