1. Prisen påfenolindustrikæden er faldet mere end steget mindre

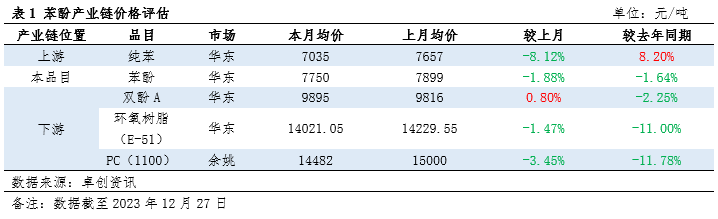

I december viste priserne på phenol og dets upstream- og downstream-produkter generelt en tendens til mere fald end stigning. Der er to hovedårsager:

1. Utilstrækkelig omkostningsstøtte: Prisen på ren benzen upstream er faldet betydeligt, og selvom der har været en bundstigning inden for måneden, er prisstigningen noget tøvende på grund af ophobning af lagerbeholdning i hovedhavnen. Dette begrænser omkostningsstøtten for downstream.

2. Ubalance i udbud og efterspørgsel: Den samlede præstation af downstream-efterspørgslen er mangelfuld, især med frigivelsen af ny produktionskapacitet i nogle brancher, hvilket fører til en ubalance i udbuds- og efterspørgselsforholdet og et fald i produktpriserne.

2. Branchens samlede rentabilitet

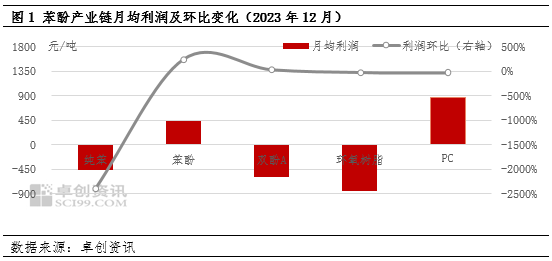

1. Generelt dårlig rentabilitet: I december svingede overskuddet i phenol- og upstream- og downstream-industrikæderne, hvilket resulterede i en relativt dårlig samlet rentabilitet.

2. Rentabiliteten i phenolketonindustrien er forbedret: På grund af den hyppige vedligeholdelse af phenolketon-enheder inden for måneden har udbudsnedgangen givet en vis positiv støtte til virksomhederne. Samtidig har faldet i gennemsnitsprisen på ren benzen i den tidligere produktionslinje lettet omkostningspresset.

3. Epoxyharpiksindustrien har de største tab: den begrænsede forsyning af bisphenol A har ført til en snæver stigning i markedspriserne, men den lave efterspørgselssæson og omkostningspresset har ført til dårlig rentabilitet i epoxyharpiksindustrien.

3. Markedsprognosefor phenolindustrikæden i januar

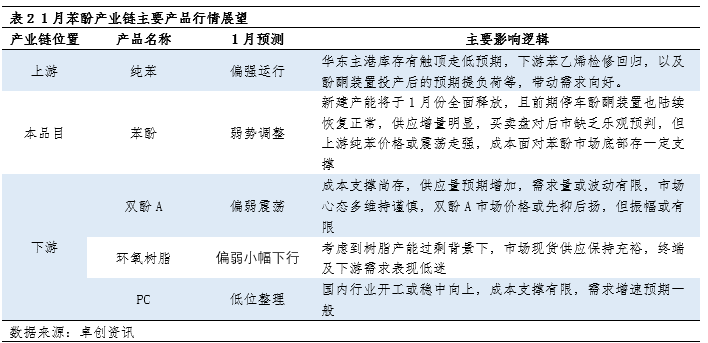

Det forventes, at markedstendensen for fenolindustrikæden i januar vil vise en blandet tendens med op- og nedture:

1. Stærk opstrømsdrift af ren benzen: Det forventes, at lagerbeholdningen i den vigtigste havn i Østkina vil stige og falde, mens efterspørgslen nedstrøms forbedres, hvilket i nogen grad understøtter prisen på ren benzen.

2. Presset fra downstream-industrien forbliver uændret: Selvom nogle industrier, såsom vedligeholdelse af styren og phenolketon, vil medføre en forbedret efterspørgsel, eksisterer der stadig et udbuds- og efterspørgselspres i downstream-industrier, og den kontinuerlige frigivelse af ny produktionskapacitet kan yderligere presse priserne ned.

3. Markedets samlede nedadgående rum er begrænset: transmissionseffekten af omkostningssidede fordele kan begrænse markedets samlede nedadgående rum.

Kort sagt stod phenolindustrikæden over for dobbelt pres fra omkostninger og udbud og efterspørgsel i december, hvilket resulterede i en dårlig samlet rentabilitet. Markedet i januar forventes at vise en blandet tendens med op- og nedture, men det samlede fald kan være begrænset.

Opslagstidspunkt: 02.01.2024