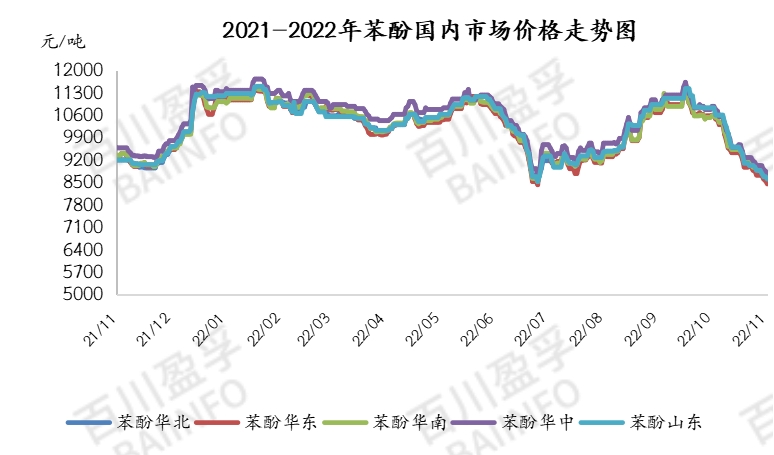

Siden november er prisen på phenol på hjemmemarkedet fortsat faldet med en gennemsnitspris på 8740 yuan/ton ved udgangen af ugen. Generelt set var transportmodstanden i regionen stadig i den sidste uge. Da transportørens forsendelse blev blokeret, var phenol-tilbuddet forsigtigt og lavt, downstream-terminalvirksomhederne havde dårlige indkøb, leveringen på stedet var utilstrækkelig, og opfølgningen af faktiske ordrer var begrænset. Fra middagstid sidste fredag var prisen påfenolPå mainstream-markedet var prisen 8325 yuan/ton, 21,65% lavere end i samme periode sidste måned.

I sidste uge faldt den internationale markedspris på phenol i Europa, Amerika og Asien, mens prisen på phenol i Asien faldt. Prisen på phenol CFR i Kina faldt med 55 til 1009 amerikanske dollars/ton, prisen på CFR i Sydøstasien faldt med 60 til 1134 amerikanske dollars/ton, og prisen på phenol i Indien faldt med 50 til 1099 amerikanske dollars/ton. Prisen på phenol på det amerikanske marked forblev stabil, mens FOB-prisen i den amerikanske Golf stabiliserede sig på 1051 amerikanske dollars/ton. Prisen på phenol på det europæiske marked steg, FOB-prisen i Rotterdam faldt med 243 til 1287 amerikanske dollars/ton, og FD-prisen i Nordvesteuropa steg med 221 til 1353 euro/ton. Det internationale marked var domineret af prisfald.

Udbudssiden: En phenol- og ketonfabrik med en kapacitet på 650.000 tons/år i Ningbo blev lukket ned for vedligeholdelse, en phenol- og ketonfabrik med en kapacitet på 480.000 tons/år i Changshu blev lukket ned for vedligeholdelse, og en phenol- og ketonfabrik med en kapacitet på 300.000 tons/år i Huizhou blev genstartet, hvilket havde en negativ indvirkning på phenolmarkedet. Den specifikke tendens fortsætter. I begyndelsen af sidste uge faldt lagerniveauet for indenlandske phenolfabrikker sammenlignet med slutningen af sidste uge, med en lagerbeholdning på 23.000 tons, 17,3 % lavere end slutningen af sidste uge.

Efterspørgselssiden: Terminalfabrikkens indkøb er ikke godt denne uge, fragtholdernes mentalitet er ustabil, udbuddet fortsætter med at svækkes, og markedsomsætningen er utilstrækkelig. Ved udgangen af denne uge var den gennemsnitlige bruttofortjeneste på phenol omkring 700 yuan/ton lavere end i den foregående uge, og den gennemsnitlige bruttofortjeneste i denne uge var omkring 500 yuan/ton.

Omkostningssiden: I sidste uge faldt det indenlandske marked for ren benzen. Prisen på det indenlandske marked for ren benzen fortsatte med at falde, styren faldt svagt, markedsmentaliteten var tom, handlen på markedet var forsigtig, og transaktionen var gennemsnitlig. Fredag eftermiddag blev spotforhandlingerne afsluttende til 6580-6600 yuan/ton. Priscentret for Shandong-markedet for ren benzen faldt, efterspørgslen efter downstream var svag, raffinaderiets mentalitet blev svag, og det lokale raffineringstilbud fortsatte med at falde. Mainstream-referencen var 6750-6800 yuan/ton. Omkostningerne er ikke tilstrækkelige til at understøtte phenolmarkedet.

I denne uge er det planlagt at genstarte en phenol- og ketonfabrik i Changshu med en kapacitet på 480.000 t/a, og udbudssiden forventes at forbedres. Efterspørgslen i downstream-segmentet vil fortsat være begrænset af opkøb, hvilket er utilstrækkeligt til at understøtte phenolmarkedet. Prisen på råmaterialet ren benzen kan fortsætte med at falde, prisen på propylen i det almindelige marked vil fortsætte med at stabilisere sig støt, det almindelige prisinterval vil svinge mellem 7150-7400 yuan/ton, og omkostningsstøtten er utilstrækkelig.

Samlet set steg udbuddet af phenol- og ketonvirksomheder, men efterspørgselssiden var træg, forhandlingsmiljøet var utilstrækkeligt under de svage udbuds- og efterspørgselsgrundlag, og phenols svaghed på kort sigt blev afhjulpet.

Chemwiner en handelsvirksomhed inden for kemiske råvarer i Kina, beliggende i Shanghai Pudong New Area, med et netværk af havne, terminaler, lufthavne og jernbanetransport, og med kemiske og farlige kemikalielagre i Shanghai, Guangzhou, Jiangyin, Dalian og Ningbo Zhoushan, Kina, der opbevarer mere end 50.000 tons kemiske råvarer året rundt, med tilstrækkelig forsyning, velkommen til at købe og forespørge. chemwin email:service@skychemwin.comWhatsApp: 19117288062 Tlf.: +86 4008620777 +86 19117288062

Opslagstidspunkt: 28. november 2022