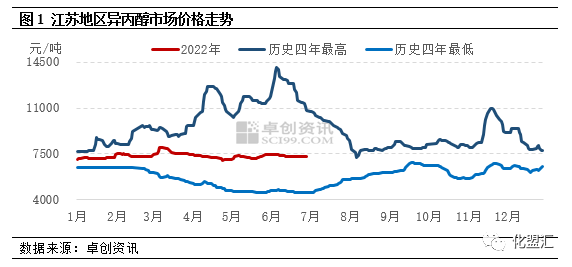

I første halvdel af 2022 var isopropanolmarkedet som helhed domineret af mellemstore og lave stød. Hvis man tager Jiangsu-markedet som eksempel, var den gennemsnitlige markedspris i første halvdel af året 7343 yuan/ton, en stigning på 0,62% fra måned til måned og et fald på 11,17% i forhold til året før. Blandt disse var den højeste pris 8000 yuan/ton, som opstod i midten af marts, den laveste pris var 7000 yuan/ton, og den opstod i den sidste del af april. Prisforskellen mellem den øvre og nedre ende var 1000 yuan/ton, med en udsving på 14,29%.

Intervalfluktuationsamplituden er begrænset

I første halvdel af 2022 vil isopropanolmarkedet grundlæggende vise en tendens med først at stige og derefter falde, men udsvingsrummet er relativt begrænset. Fra januar til midten af marts steg isopropanolmarkedet chokeret. I begyndelsen af forårsfestivalen faldt markedsaktiviteten gradvist, handelsordrerne var for det meste afventende, og markedsprisen svingede grundlæggende mellem 7050-7250 yuan/ton. Efter at have vendt tilbage fra forårsfestivalen steg upstream-markedet for råmaterialer som acetone og propylen i varierende grad, hvilket drev entusiasmen hos isopropanolfabrikkerne til at øge. Fokus i forhandlingerne om det indenlandske isopropanolmarked steg hurtigt til 7500-7550 yuan/ton, men markedet faldt gradvist tilbage til 7250-7300 yuan/ton på grund af den træge genopretning af terminalefterspørgslen. I marts var eksportefterspørgslen stærk. Nogle isopropanolfabrikker blev eksporteret til havnen, og terminsprisen på WTI-råolie oversteg hurtigt $120/tønde. Udbuddet af isopropanolanlæg og markedet fortsatte med at stige. Under købsmentaliteten i downstream-segmentet steg købsintentionen. I midten af marts steg markedet til et højt niveau på 7900-8000 yuan/ton. Fra marts til slutningen af april fortsatte isopropanolmarkedet med at falde. På den ene side blev Ningbo Juhuas isopropanolenhed succesfuldt produceret og eksporteret i marts, og balancen mellem udbud og efterspørgsel på markedet blev igen brudt. På den anden side faldt den regionale logistik- og transportkapacitet i april, hvilket førte til en gradvis nedgang i den indenlandske efterspørgsel. Tæt på april faldt markedsprisen tilbage til det lave niveau på 7000-7100 yuan/ton. Fra maj til juni var isopropanolmarkedet domineret af snævre intervaller. Efter det fortsatte prisfald i april var nogle indenlandskeisopropylalkoholEnhederne blev lukket ned for vedligeholdelse, og markedsprisen blev strammet, men den indenlandske efterspørgsel var uændret. Efter afslutningen af eksportlageropbygningen viste markedsprisen utilstrækkelig opadgående momentum. På dette tidspunkt var markedets mainstream-operationsinterval 7200-7400 yuan/ton.

Den stigende tendens i det samlede udbud er tydelig, og eksportefterspørgslen stiger også igen

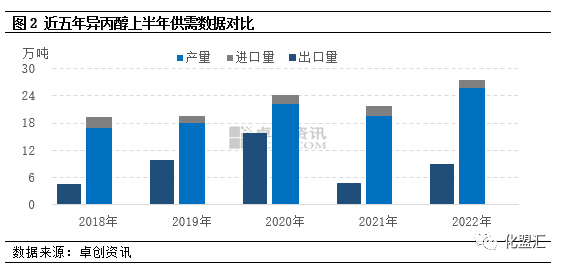

Med hensyn til indenlandsk produktion: Ningbo Juhuas 50.000 t/a isopropanol-enhed blev succesfuldt produceret og eksporteret i marts, men samtidig er Dongying Haikes 50.000 t/a isopropanol-enhed blevet afviklet. Ifølge Zhuochuang Informations metode blev den fjernet fra isopropanolproduktionskapaciteten, hvilket stabiliserer den indenlandske isopropanolproduktionskapacitet på 1,158 millioner tons. Med hensyn til produktion var eksportefterspørgslen i første halvdel af året rimelig, og produktionen viste en opadgående tendens. Ifølge Zhuochuang Informations statistikker vil Kinas isopropanolproduktion i første halvdel af 2022 være omkring 255.900 tons, en stigning på 60.000 tons i forhold til året før, med en vækstrate på 30,63%.

Import: På grund af stigningen i det indenlandske udbud og overskuddet af indenlandsk udbud og efterspørgsel viser importmængden en nedadgående tendens. Fra januar til juni 2022 var Kinas samlede import af isopropylalkohol omkring 19.300 tons, et fald på 2.200 tons eller 10,23 % i forhold til året før.

Med hensyn til eksport: På nuværende tidspunkt falder det indenlandske udbudspresset ikke, og nogle fabrikker er stadig afhængige af en aftagende eksportefterspørgsel for at mindske lagerpresset. Fra januar til juni 2022 vil Kinas samlede eksport af isopropanol være omkring 89.300 tons, en stigning på 42.100 tons eller 89,05 % i forhold til året før.

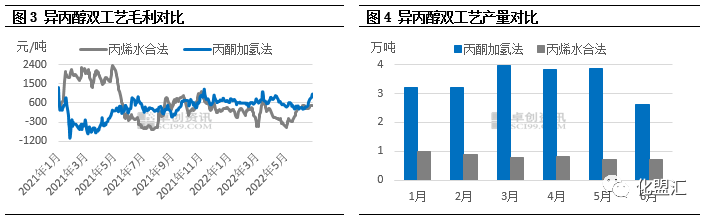

Bruttofortjeneste og udbyttedifferentiering af dobbeltproces

Ifølge beregningen af den teoretiske bruttofortjenestemodel for isopropanol vil den teoretiske bruttofortjeneste for acetonehydrogeneringsprocessen med isopropanol i første halvdel af 2022 være 603 yuan/ton, 630 yuan/ton højere end i samme periode sidste år, 2333,33% højere end i samme periode sidste år. Den teoretiske bruttofortjeneste for propylenhydreringsprocessen med isopropanol var 120 yuan/ton, 1138 yuan/ton lavere end i samme periode sidste år, 90,46% lavere end i samme periode sidste år. Det kan ses ud fra sammenligningstabellen for bruttofortjenesten for de to isopropanolprocesser, at den teoretiske bruttofortjenesteudvikling for de to isopropanolprocesser i 2022 vil være differentieret, det teoretiske bruttofortjenesteniveau for acetonehydrogeneringsprocessen vil være stabilt, og den gennemsnitlige månedlige fortjeneste vil grundlæggende svinge i intervallet 500-700 yuan/ton, men den teoretiske bruttofortjeneste for propylenhydreringsprocessen tabte engang næsten 600 yuan/ton. Sammenlignet med de to processer er rentabiliteten af acetonehydrogenering og isopropanol-processen bedre end rentabiliteten af propylenhydreringsprocessen.

Data om isopropanolproduktion og -efterspørgsel i de senere år viser, at vækstraten i den indenlandske efterspørgsel ikke har holdt trit med tempoet i kapacitetsudvidelsen. I tilfælde af langvarig overforsyning er den teoretiske rentabilitet af isopropanolanlæg blevet en nøglefaktor, der bestemmer driftsniveauet. I 2022 vil bruttofortjenesten for acetonehydrogenering af isopropanolprocessen fortsat være bedre end for propylenhydrering, hvilket gør produktionen fra acetonehydrogenering af isopropanolanlægget meget højere end for propylenhydrering. Ifølge dataovervågning vil produktionen af isopropanol ved acetonehydrogenering i første halvdel af 2022 tegne sig for 80,73% af den samlede nationale produktion.

Fokus på omkostningssidens udvikling og eksportefterspørgsel i andet halvår

I andet halvår af 2022 er der, set ud fra de grundlæggende udbuds- og efterspørgselsforhold, ikke i øjeblikket blevet bragt nye isopropanol-enheder på markedet. Den indenlandske isopropanolkapacitet vil forblive på 1,158 millioner tons, og den indenlandske produktion vil stadig primært blive produceret ved acetonehydrogeneringsprocessen. Med den stigende risiko for global økonomisk stagnation vil efterspørgslen efter isopropanol-eksport blive svækket. Samtidig vil den indenlandske terminalefterspørgsel langsomt komme sig, eller situationen med "ikke-velstående højsæson" vil opstå. I andet halvår vil presset mellem udbud og efterspørgsel forblive uændret. Fra et omkostningsperspektiv, i betragtning af at nogle nye phenolketonanlæg vil blive sat i drift i andet halvår, vil udbuddet af acetonemarkedet fortsat overstige efterspørgslen, og prisen på acetone som det øvre råmateriale vil fortsat svinge på et mellemlavt niveau. I andet halvår kan tyngdepunktet for de internationale oliepriser bevæge sig nedad på grund af Federal Reserves rentestigningspolitik og risikoen for økonomisk recession i Europa og USA. Omkostningssiden er den primære faktor, der påvirker propylenpriserne. Markedspriserne på propylen vil falde i andet halvår sammenlignet med første halvår. Kort sagt er omkostningspresset for isopropanolvirksomheder inden for acetonehydrogeneringsprocessen ikke stort for øjeblikket, og omkostningspresset for isopropanolvirksomheder inden for propylenhydreringsprocessen forventes at aftage, men samtidig er isopropanolmarkedets genopretningskraft utilstrækkelig på grund af manglen på effektiv omkostningsstøtte. Det forventes, at isopropanolmarkedet vil opretholde et intervallchokmønster i andet halvår, idet der tages højde for den upstream acetoneprisudvikling og ændringen i eksportefterspørgslen.

Chemwiner en handelsvirksomhed inden for kemiske råvarer i Kina, beliggende i Shanghai Pudong New Area, med et netværk af havne, terminaler, lufthavne og jernbanetransport, og med kemiske og farlige kemikalielagre i Shanghai, Guangzhou, Jiangyin, Dalian og Ningbo Zhoushan, Kina, der opbevarer mere end 50.000 tons kemiske råvarer året rundt, med tilstrækkelig forsyning, velkommen til at købe og forespørge. chemwine-mail:service@skychemwin.comWhatsApp: 19117288062 Tlf.: +86 4008620777 +86 19117288062

Opslagstidspunkt: 16. september 2022