I marts måned, som en del af vedligeholdelsen af downstream-anlægget for bisphenol A-produkter og en del af terminalstartmanglen, resulterede det i øget kortsigtet udbuds- og efterspørgselspres på phenolmarkedet. Men de seneste høje futurespriser på råolie steg, hvilket drev den øvre ende af phenolråmaterialet (ren benzen og propylen) tilbagevenden. Priserne på transmissionsstyrken faldt, udbuds- og efterspørgselsspillet, køb og salg af pladesavning og et stigende brud har stadig brug for hjælp.

I marts, da Yanshan Petrochemical Easts phenolketon-enhed genstartede, stod Zhejiang Petrochemicals 2-phenolketon-enhed over for produktion, og resten af den indenlandske phenolketon-enhed i denne måned var der ingen planer om at stoppe vedligeholdelsen. Den samlede opstartsbelastning for den indenlandske phenolketon-enhed blev holdt på et højt niveau, og det indenlandske udbud af phenolmarkedet forventes at stige betydeligt i forhold til sidste måned. Imidlertid er de to sæt bisphenol A-enheder under Levoy Chemical gået ind i vedligeholdelsesperioden, og dets upstream-støttende phenolketon-enheder er ikke planlagt på nuværende tidspunkt. Derudover stopper Zhejiang Petrochemical vedligeholdelsen af en bisphenol A-enhed fra den 3. marts. Genstarttidspunktet skal endnu ikke fastlægges. Kombineret med den langsomme genoptagelsestid for det kinesiske nytår er det rapporteret, at genoptagelsestiden for en del af den nordlige regions downstream-anlæg er forsinket til næsten midten af marts.

Udbuds- og efterspørgselspresset på phenolmarkedet blev forstærket i en kort periode. Phenolmarkedet fortsatte den svage, chokerende nedadgående tendens i begyndelsen af marts i slutningen af februar, og branchens bearish atmosfære blev gradvist tykkere. Men på grund af den internationale situation brød råoliefuturespriserne igennem det høje niveau i træk, hvilket drev phenolmarkedet op i den øvre ende af produktpriserne, hvor priserne på ren benzen og propylen steg igen. Phenolmarkedet syntes at stoppe med at falde efter en let opadgående tendens.

Ud fra de seneste dataændringer på phenolmarkedet er den nedadgående stigning på omkostningssiden langsom, og stigningen er relativt lille, jo tættere produktet kommer på slutningen. På den ene side viser det, at udbuds- og efterspørgselsgrundlaget for produkter i den lavere ende stadig skal forbedres, og på den anden side viser det, at downstream-køberne har en afventende holdning til bæredygtigheden af den stigende omkostningsside.

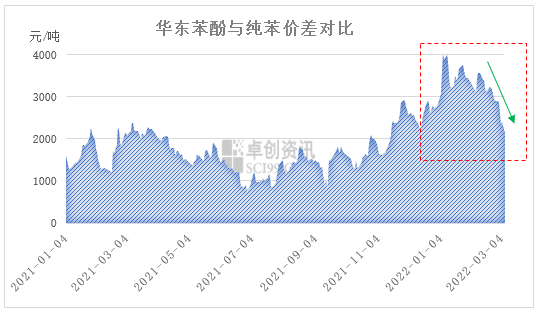

I øjeblikket er spændet mellem phenol og ren benzen i Østkina hastigt faldende. Pr. 7. marts lukkede det østkinesiske phenolmarked på 10.900-11.000 yuan/ton, mens det østkinesiske ren benzen lukkede på 8.750-8.850 yuan/ton, og spændet mellem de to markeder er vendt tilbage til 2.150 yuan/ton. På kort sigt kan priserne på råoliefutures øges eller forsinkes af priserne på ren benzen, men phenolmarkedet er relativt langsomt. Spændet mellem de to markeder forventes fortsat at blive mindre, og effekten af den sene omkostningsstøtte på phenolmarkedet vil gradvist styrkes.

I øjeblikket er råoliefutureskontrakterne for Europa og USA steget til det højeste niveau siden 2008, mens intradag-futureskontrakter for Brent-råolie nærmer sig tæt på 140 dollars pr. tønde. De stigende råoliepriser resulterer i et øget omkostningspres i raffineringsområderne. Med en gradvis indsnævret spredning mellem phenol og ren benzen vil omkostningssiden af boostet på phenolmarkedet styrke phenolpriserne. Men tilbage til de grundlæggende forhold omkring udbud og efterspørgsel er presset på kort sigt på udbud og efterspørgsel efter phenol stadig stort, især på det nordlige marked. Den seneste strøm af varer fra nord fra syd hæmmer på den ene side rytmen i markedsprisstigningerne, mens presset på det nordlige marked også afspejler presset på lagerbeholdningen. Det kortsigtede omkostnings- og udbuds- og efterspørgselsspil, køb og salg af pladesavning og brud på stigende omkostninger har stadig brug for hjælp.

Opslagstidspunkt: 9. marts 2022