1.Ændringer i branchens bruttofortjeneste og kapacitetsudnyttelsesgrad

Selvom den gennemsnitlige bruttofortjeneste i bisphenol A-industrien stadig ligger i det negative interval i denne uge, er den forbedret i forhold til sidste uge med en gennemsnitlig bruttofortjeneste på -1023 yuan/ton, en stigning på 47 yuan/ton fra måned til måned og en vækstrate på 4,39%. Denne ændring skyldes primært den relativt stabile gennemsnitlige produktpris (10943 yuan/ton), mens udsvingene i markedspriserne er relativt små. Samtidig er kapacitetsudnyttelsesgraden for indenlandske bisphenol A-anlæg steget markant til 71,97%, en stigning på 5,69 procentpoint i forhold til sidste uge, hvilket indikerer en styrkelse af industriens produktionsaktiviteter. Baseret på en produktionskapacitet på 5,931 millioner tons afspejler denne stigning en forbedring af markedets forsyningskapacitet.

2.Differentiering af spotmarkedets tendens

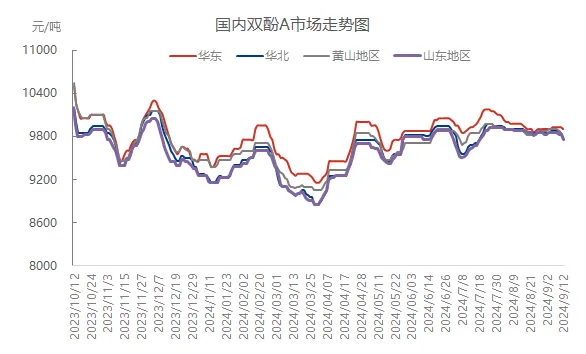

Denne uge viste spotmarkedet for bisphenol A tydelige regionale differentieringskarakteristika. Selvom store producenter på det østkinesiske marked forsøgte at hæve priserne, var de faktiske transaktioner primært baseret på gennemgang af tidligere kontrakter, hvilket resulterede i en pessimistisk prisudvikling. Ved lukketid torsdag var det almindelige forhandlede prisinterval 9800-10000 yuan/ton, hvilket var en smule lavere end sidste torsdag. I andre regioner som Shandong, Nordkina, Mount Huangshan og andre steder faldt priserne generelt med 50-100 yuan/ton på grund af svag efterspørgsel og markedsmentalitet, og den generelle markedsstemning var svag.

3.Sammenligning af nationale og regionale markedspriser

I denne uge var den gennemsnitlige pris på bisphenol A i Kina 9863 yuan/ton, et lille fald på 11 yuan/ton sammenlignet med den foregående uge, med et fald på 0,11%. Specifikt på det regionale marked har Østkina-regionen vist relativ modstandsdygtighed over for fald, med en gennemsnitlig prisstigning på 15 yuan/ton måned til måned til 9920 yuan/ton, men stigningen er kun 0,15%. Nordkina, Shandong, Mount Huangshan og andre steder oplevede dog forskellige grader af fald, der spændte fra 0,10% til 0,30%, hvilket viser forskellene på de regionale markeder.

Pbillede

4.Analyse af markedspåvirkende faktorer

Forbedring af kapacitetsudnyttelsesgraden: I denne uge nåede kapacitetsudnyttelsesgraden for bisphenol A omkring 72 %, hvilket yderligere forbedrede markedets forsyningskapacitet og satte pres på priserne.

Internationalt råoliekrak: Det betydelige fald i de internationale råoliepriser påvirker ikke kun den generelle mentalitet i den petrokemiske industrikæde, men påvirker også direkte prisudviklingen på råmaterialer som phenol og acetone, hvilket igen har en negativ indvirkning på omkostningsstøtten til bisphenol A.

Efterspørgslen i den efterfølgende kæde er træg: Epoxyharpiks- og PC-industrien i den efterfølgende kæde oplever tab eller nærmer sig nulpunkt, og efterspørgslen efter bisphenol A er fortsat forsigtig, hvilket resulterer i træge markedstransaktioner.

5.Markedsprognose og udsigter for næste uge

Med blikket rettet mod næste uge, hvor vedligeholdelsesudstyr genstartes og produktionen stabiliseres, forventes den indenlandske forsyning af bisphenol A at stige yderligere. Downstream-industrien har dog begrænset plads til udsving i belastningen, og det forventes, at indkøbet af råvarer vil opretholde et niveau af den nødvendige efterspørgsel. Samtidig kan markederne for phenol og acetone på råmaterialesiden indtræde i et volatilt mønster, hvilket vil give en vis omkostningsstøtte til bisphenol A. I betragtning af den generelle svækkelse af markedsstemningen er det dog nødvendigt nøje at overvåge produktions- og salgssituationen hos de store producenter og udsvingene på upstream- og downstream-markederne i næste uge. Det forventes, at markedet vil vise en snæver, svag konsolideringstendens.

Opslagstidspunkt: 13. september 2024