1. Markedsoversigt

Sidste fredag viste det samlede kemikaliemarked en stabil, men aftagende tendens, især med et betydeligt fald i handelsaktiviteten på markederne for råmaterialer som phenol og acetone, og priserne viste en bearish tendens. Samtidig påvirkes downstream-produkter såsom epoxyharpiks af upstream-råmaterialet ECH, hvilket resulterer i en smal opadgående pristendens, mens markedet for polycarbonat (PC) fortsat opretholder et svagt og volatilt mønster. Spotmarkedstransaktionerne for bisphenol A er relativt svage, og producenterne anvender ofte en strategi om at følge markedet for forsendelse.

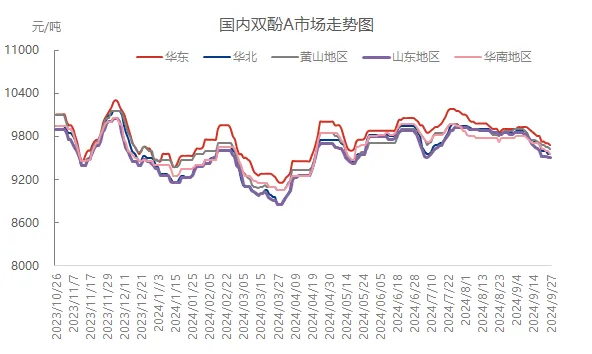

2. Markedsdynamik for bisphenol A

Sidste fredag svingede den indenlandske spotmarkedspris på bisphenol A inden for et snævert interval. Markedspriserne i Østkina, Nordkina, Shandong og Mount Huangshan svingede alle en smule, men det samlede fald var lille. Efterhånden som weekenden og nationaldagen nærmer sig, er tempoet i markedshandelen yderligere aftaget, og producenter og formidlere er blevet mere forsigtige med deres leverancer og har indtaget en fleksibel tilgang til at reagere på markedsændringer. Den yderligere svækkelse af markedet for råmaterialet phenolketon har også forstærket den pessimistiske stemning på bisphenol A-markedet.

3. Produktions- og salgsdynamik samt analyse af udbud og efterspørgsel

Fra et produktions- og salgsdynamikperspektiv forbliver spotmarkedet for bisphenol A stabilt med små udsving, og den samlede handel forbliver relativt svag. Industribelastningen forbliver stabil, og der har ikke været nogen væsentlig justering i leverancer fra forskellige producenter. Markedets efterspørgselspræstation er dog stadig svag, hvilket resulterer i utilstrækkelig samlet leveringsvolumen. Derudover svækkes lagerbehovet hos downstream-virksomheder gradvist, efterhånden som nationaldagen nærmer sig, hvilket yderligere komprimerer markedets transaktionsrum.

4. Analyse af råvaremarkedet

Fenolmarkedet: Sidste fredag var stemningen på det indenlandske fenolmarked en smule svag, og den forhandlede pris på fenol i Østkina faldt en smule, men spotforsyningen er stadig relativt stram. Terminalfabrikkernes villighed til at komme ind på markedet for indkøb er dog svækket, og presset på fragtholdere til at sende varer er steget. Der var en lille rabat i den tidlige handel, og markedsaktiviteten er faldet.

Acetonemarkedet: Det østkinesiske acetonemarked er også fortsat svagt med et lille fald i det forhandlede prisinterval. Efterhånden som nationaldagen nærmer sig, er handelsstemningen på markedet aftaget betydeligt, og indehavernes mentalitet er under pres. Tilbuddet er primært baseret på markedstendenser. Slutbrugernes købstempo er aftaget før ferien, og de faktiske forhandlinger er relativt begrænsede.

5、 Downstream markedsanalyse

Epoxyharpiks: Påvirket af parkeringsnyhederne fra upstream ECH-producenter har det indenlandske epoxyharpiksmarked oplevet en snæver opadgående tendens. Selvom de fleste virksomheder foreløbigt har øget deres tilbud, er downstream-terminalerne forsigtige og langsomme til at følge op på efterspørgslen, hvilket resulterer i utilstrækkelig samlet set faktisk ordreafgivelse.

PC-markedet: Sidste fredag fortsatte det indenlandske pc-marked med en svag og volatil konsolideringstendens. Prisintervallet for injektionsmaterialer i den østkinesiske region har svinget, hvor nogle tyngdepunkter er faldet i forhold til den foregående handelsdag. Markedet har en stærk afventende stemning, downstream-købsintentionerne er træge, og handelsstemningen er let.

6. Fremtidsudsigter

Baseret på den nuværende markedsanalyse forventes det, at spotmarkedet for bisphenol A fortsat vil svinge og falde i denne uge. Trods faldet i råvarepriserne er omkostningspresset for bisphenol A fortsat betydeligt. Modsætningen mellem udbud og efterspørgsel er ikke blevet effektivt afhjulpet, og med den kommende nationaldag er efterspørgslen efter lagerbeholdning gradvist aftaget. Der er stor sandsynlighed for, at bisphenol A-markedet vil opretholde en snæver konsolidering i løbet af de kun to hverdage i denne uge.

Opslagstidspunkt: 29. september 2024