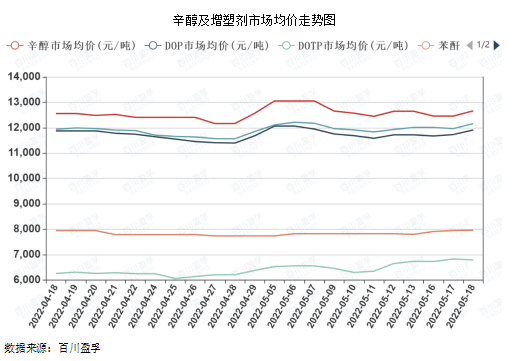

I sidste uge justerede octanol og dets vigtigste råmateriale for blødgørere stød. Pr. sidste fredag på markedets mainstream-tilbud på 12.650 yuan / ton påvirkede octanol-stødet samtidig blødgørermarkedet DOP, DOTP og DINP.

Som det fremgår af nedenstående diagram, er priskorrelationen mellem DOP og DOTP og oktanol høj, primært på grund af det høje produkteenhedsforbrug af oktanol blandt ovennævnte blødgørere, og priskorrelationen med phthalsyreanhydrid og PTA er relativt lav, og der er også en vis forsinkelse.

En af hovedårsagerne til de seneste chok er forventet en strammere udbud af oktanol. Pr. 12. maj er den nationale oktanolindustris startrate på 94,20%, hvilket er et højere niveau. Inklusive langtidsparkering i Shandong Jianlan-anlægget siden slutningen af marts, har der været yderligere vedligeholdelsesplaner i det nordøstlige og østlige Kina. Dette vil påvirke udbuddet af oktanol i en periode i juni. For det andet er prisen på oktanol baseret på en fabriksauktion i Shandong. Atmosfærisk markedsforhold på oktanolmarkedet er godt, fabrikken har optimistiske forventninger, og auktionsprisen er steget med 200 yuan/ton, hvilket driver mainstream-priserne op. Derudover er den nuværende butylalkoholfabrik mere end kontraktens gennemførelse. Hvis den daglige noterede pris er lavere end den månedlige afregningspris, vil entusiasmen for downstream- og mellemledsproduktion også forbedres.

Det forventes, at markedet for blødgørere vil fortsætte med at oscillere i anden halvdel af maj med et interval på 200-400 yuan/ton.

For det første, udbudssiden: I øjeblikket er den samlede driftsbelastning af blødgørere ikke høj, de fleste af dem opretholder en mellemstor belastning, en del af enheden nedluknings- eller vedligeholdelsesfasen, men den samlede forsyning af blødgørere er stadig relativt rigelig, og virksomhedens produktbeholdning er ikke lav.

For det andet, efterspørgselssiden: Ifølge statistik fra National Bureau of Statistics faldt det samlede detailsalg af forbrugsvarer i april 2022 med 11,1 % i forhold til året før, i marts faldt det med 3,5 % i forhold til året før. Marts og april var negative, primært på grund af den nationale epidemi. Den 17. maj nåede Shanghais 16 distrikter et socialt niveau nul, epidemien indledte et vendepunkt, og den sociale produktion og livsorden blev gradvist genoprettet på mellemlang og lang sigt. På mellemlang til lang sigt kan blødgørerindustriens kæde få et vist positivt løft.

For det tredje, nyhederne: påvirket af den regionale situation er det sandsynligt, at de internationale oliepriser forbliver tæt på 100-110 amerikanske dollars/tønde, og kemikaliepriserne spiller en vigtig støtterolle i bunden.

For det fjerde, råmaterialesiden: Priserne på oktanol og phthalsyreanhydrid stiger let og falder vanskeligt. Det langsigtede pres på blødgøreranlæggets profitmarginer, og prisen på blødgørernes støtterolle er også mere tydelig.

Et omfattende overblik: På grund af manglen på stærk markedsopkøbsstøtte har blødgørerindustriens kæde siden midten af marts altid været i kortcyklusændringer, uanset om det er op eller ned. Varigheden er relativt kort. Efter den gradvise afvikling af Shanghai og Østkinas sociale likviditet vil blive betydeligt forbedret. Ud over udbud og efterspørgsel og profitniveauet under den dobbelte støtte anslås det, at det kortsigtede marked let stiger, men vanskeligt falder. Prisstigningerne kan vare i en periode. Længden af den opadgående prisbevægelse afhænger af, om den efterspørgsel, der blev forsinket i den foregående periode, endelig kan frigøres.

Opslagstidspunkt: 24. maj 2022