Under forårsfestivalen er de fleste epoxyfabrikker i Kina lukket ned på grund af vedligeholdelse, med en kapacitetsudnyttelsesgrad på omkring 30 %. Downstream-terminalvirksomheder er for det meste i en tilstand af afnotering og ferie, og der er i øjeblikket ingen indkøbsefterspørgsel. Det forventes, at nogle essentielle behov efter ferien vil understøtte markedets stærke fokus, men bæredygtigheden er begrænset.

1. Omkostningsanalyse:

1. Markedstendens for bisphenol A: Bisphenol A-markedet viser små udsving, primært på grund af stabiliteten i råvareforsyningen og den relativt stabile efterspørgselsside. Selvom ændringer i internationale råoliepriser kan have en vis indflydelse på prisen på bisphenol A, er prisen i betragtning af dens brede anvendelsesområde mindre påvirket af et enkelt råmateriale.

2. Markedsdynamik for epichlorhydrin: Epichlorhydrinmarkedet kan vise en tendens med først at stige og derefter falde. Dette skyldes primært den gradvise genopretning af efterspørgslen efter ferien og genopretningen af logistiktransport. Men efterhånden som udbuddet stiger, og efterspørgslen gradvist stabiliseres, kan priserne opleve et fald.

3. Forudsigelse af den internationale råolieudvikling: Der kan være plads til en stigning i de internationale oliepriser efter ferien, hvilket primært er påvirket af OPEC's produktionsreduktion, geopolitiske spændinger i Mellemøsten og den opadgående justering af den globale økonomiske vækstprognose. Dette vil give omkostningsstøtte til de upstream-råmaterialer, epoxyharpiks.

2. Udbudssideanalyse:

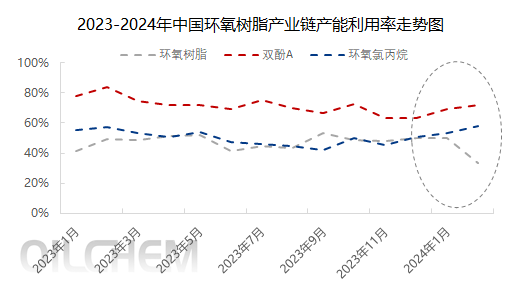

1. Kapacitetsudnyttelsesgrad på epoxyharpiksfabrik: Under forårsfestivalen blev de fleste epoxyharpiksfabriksenheder lukket ned for vedligeholdelse, hvilket resulterede i et betydeligt fald i kapacitetsudnyttelsesgraden. Dette er primært en strategi, som virksomheder har anvendt for at opretholde balancen mellem udbud og efterspørgsel på markedet efter ferien.

2. Ny kapacitetsfrigørelsesplan: I februar er der i øjeblikket ingen ny kapacitetsfrigørelsesplan for epoxyharpiksmarkedet. Det betyder, at udbuddet på markedet vil være begrænset på kort sigt, hvilket kan have en vis understøttende effekt på priserne.

3. Opfølgning på terminalefterspørgslen: Efter ferien kan downstream-industrier såsom belægninger, vindkraft samt elektronik og elektroteknik have en gradvis genopfyldning af efterspørgslen. Dette vil give en vis efterspørgselsstøtte til epoxyharpiksmarkedet.

3. Forudsigelse af markedstendenser:

Under hensyntagen til både omkostnings- og udbudsfaktorer forventes det, at markedet for epoxyharpikser vil opleve en tendens til først at stige og derefter falde efter ferien. På kort sigt kan genopfyldningen af efterspørgslen i downstream-industrier og den lille stigning i produktionsvirksomheder drive markedspriserne op. Men efterhånden som den gradvise genopfyldning ophører, og udbuddet gradvist stiger, kan markedet gradvist genvinde rationalitet, og priserne kan opleve en korrektion.

Opslagstidspunkt: 19. feb. 2024