I juni 2023 oplevede phenolmarkedet en kraftig stigning og et fald. Hvis vi tager udgangsprisen fra østkinesiske havne som eksempel, oplevede phenolmarkedet i begyndelsen af juni et betydeligt fald, fra en beskattet ab lagerpris på 6800 yuan/ton til et lavpunkt på 6250 yuan/ton, med et fald på 550 yuan/ton. Siden sidste uge er prisen på phenol dog stoppet med at falde og er steget igen. Den 20. juni var den udgående pris på phenol i østkinesiske havne 6700 yuan/ton, med en lav stigning på 450 yuan/ton.

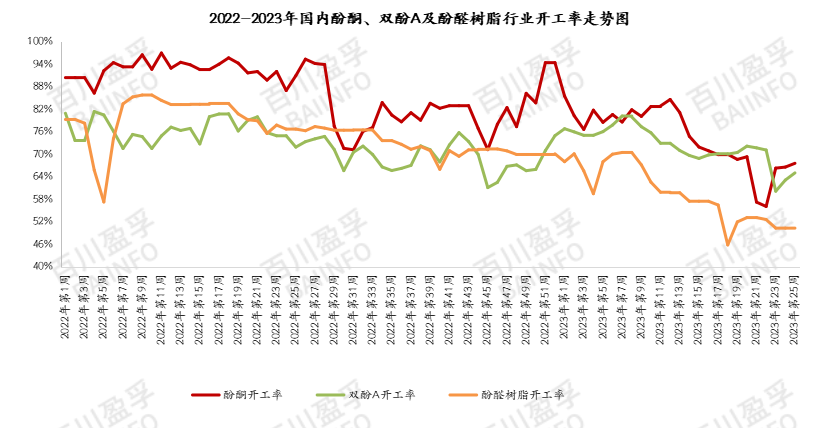

Udbudssiden: I juni begyndte phenolketonindustrien at forbedre sig. I begyndelsen af juni genoptog produktionen med 350.000 tons i Guangdong, 650.000 tons i Zhejiang og 300.000 tons i Beijing. Den industrielle driftsrate steg fra 54,33 % til 67,56 %. Men virksomheder i Beijing og Zhejiang er udstyret med bisphenol A-phenolfordøjelsesanordninger. I en senere fase faldt det eksterne salg af phenol i industrien med omkring 18.000 tons på grund af faktorer som reduktion i udstyrsproduktionen i et bestemt område af Lianyungang og forsinket starttidspunkt for vedligeholdelsesvirksomheder. Sidste weekend havde et 350.000 tons udstyr i Sydkina en midlertidig parkeringsordning. Tre phenolvirksomheder i Sydkina havde stort set ikke spotsalg, og spottransaktionerne i Sydkina var stramme.

Efterspørgselssiden: I juni var der en betydelig ændring i driftsbelastningen på bisphenol a-fabrikken. I begyndelsen af måneden lukkede nogle enheder ned eller reducerede deres belastning, hvilket resulterede i, at industriens driftsrate faldt til omkring 60%; Fenolmarkedet har også givet feedback, med priser, der faldt betydeligt. Midt i denne måned genoptog nogle enheder i Guangxi, Hebei og Shanghai produktionen. Påvirket af den øgede belastning på bisphenol a-fabrikken har phenolproducenter i Guangxi suspenderet eksporten; Midt i denne måned steg belastningen på Hebei BPA-fabrik, hvilket udløste en ny bølge af spotkøb, der direkte drev prisen på phenol på spotmarkedet fra 6350 yuan/ton til 6700 yuan/ton. Med hensyn til phenolharpiks har de store indenlandske producenter stort set opretholdt kontraktindkøb, men i juni var harpiksordrerne svage, og prisen på råmaterialet phenol blev ensidigt svækket. For phenolharpiksvirksomheder er salgspresset for højt; Phenolharpiksvirksomheder har en lav andel af spotkøb og en forsigtig holdning. Efter stigningen i phenolpriserne har phenolharpiksindustrien modtaget visse ordrer, og de fleste phenolharpiksvirksomheder tager imod ordrer i træk.

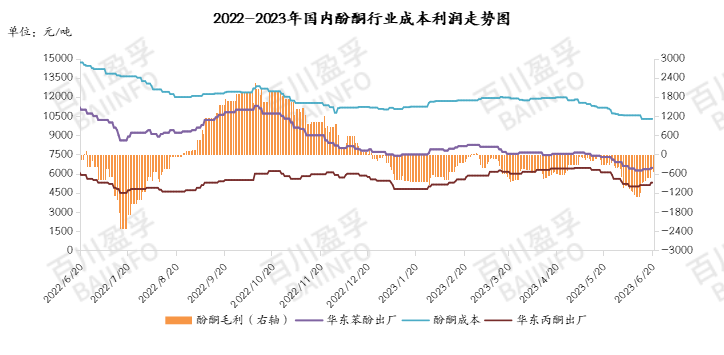

Profitmargen: Phenolketonindustrien led et betydeligt tab denne måned. Selvom priserne på ren benzen og propylen er faldet i et vist omfang, kan det enkelte ton phenolketon i juni nå op på -1316 yuan/ton. De fleste virksomheder har reduceret produktionen, mens nogle få virksomheder fungerer normalt. Phenolketonindustrien er i øjeblikket i en tilstand med betydelige tab. I den senere fase, med genopretningen af phenolketonpriserne, steg branchens rentabilitet til -525 yuan/ton. Selvom tabsniveauet er faldet, finder branchen det stadig svært at bære. I denne sammenhæng er det relativt sikkert for indehavere at komme ind på markedet og ramme bunden.

Markedsmentalitet: I april og maj var de fleste indehavere uvillige til at sælge på grund af vedligeholdelsesaftaler for mange phenolketonvirksomheder, men phenolmarkedets præstation var lavere end forventet, med primært faldende priser. I juni solgte de fleste indehavere i begyndelsen af måneden på grund af forventninger om stærk genopretning af udbuddet, hvilket forårsagede prispanik og fald. Men med genopretningen af efterspørgslen i den efterfølgende fase og betydelige tab for phenolketonvirksomhederne, aftog phenolpriserne, og priserne stoppede med at stige igen. På grund af tidlig paniksalg blev det gradvist vanskeligt at finde spotvarer på markedet midt på måneden. Derfor har phenolmarkedet siden midten af juni oplevet et vendepunkt i prisopsvinget.

Markedet omkring Dragebådsfestivalen er i øjeblikket svagt, og genopfyldningen før festivalen er stort set afsluttet. Efter Dragebådsfestivalen gik markedet ind i afviklingsugen. Det forventes, at der vil være få transaktioner på spotmarkedet i denne uge, og markedsprisen kan falde en smule efter festivalen. Den anslåede forsendelsespris for phenolport i Østkina i næste uge er 6550-6650 yuan/ton. Det foreslås at være mere opmærksom på indkøb af store ordrer.

Opslagstidspunkt: 21. juni 2023