I april 2024 viste markedet for tekniske plastik en blandet tendens med op- og nedture. Det stramme udbud af varer og stigende priser er blevet den primære faktor, der driver markedet op, og de store petrokemiske anlægs strategier for parkering og prisstigninger har stimuleret spotmarkedets stigning. Imidlertid har svag markedsefterspørgsel også ført til et fald i nogle produktpriser. Specifikt priserne på produkter som f.eks.PMMA, PC og PA6 er steget, mens priserne på produkter som PET, PBT, PA6 og POM er faldet.

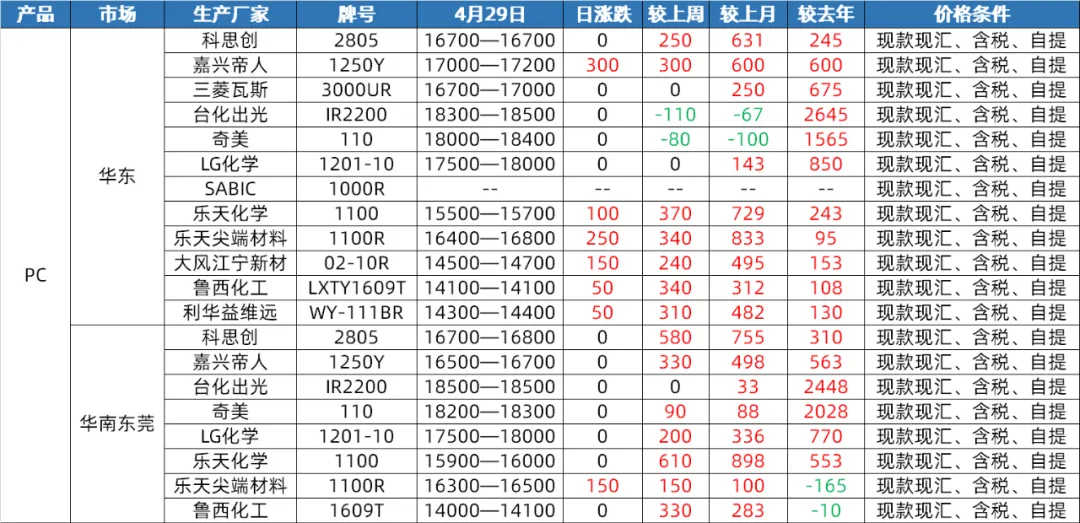

PC-markedet

Udbudssiden: I april oplevede det indenlandske pc-marked et snævert interval af udsving og konsolidering, før det brød igennem og steg. Ved udgangen af måneden steg priserne til det højeste niveau siden fjerde kvartal sidste år. I første halvdel af måneden, selvom Hainan Huashengs pc-udstyr gennemgik en fuldstændig nedlukning og vedligeholdelse, var den samlede drift af andet indenlandsk pc-udstyr stabil, og der var ikke meget pres fra både udbuds- og efterspørgselssiden. I sidste halvdel af året, med den betydelige genopretning af pc-upstream-råmaterialer og den fortsatte stigning i parallelle materialer, kombineret med lageroperationer fra nogle downstream-fabrikker før 1. maj, steg pc-spotpriserne dog hurtigt. I maj, selvom der stadig er planer om vedligeholdelse af pc-enheder, forventes det, at vedligeholdelsestabene vil blive udlignet. Samtidig vil Hengli Petrochemicals produktionskapacitet på 260.000 tons/år for pc-enheder gradvist blive frigivet, så det forventes, at det indenlandske pc-udbud i maj vil stige i forhold til denne måneds forventninger.

Efterspørgselssiden: I slutningen af april var der ingen signifikant positiv forventning på efterspørgselssiden, selvom priserne på pc-markedet var steget. Nedstrømsindkøb af pc'er har ikke været i stand til at drive markedet yderligere op. Indgangen til maj forventes det, at efterspørgselssiden vil forblive stabil, hvilket gør det vanskeligt at have en betydelig drivende effekt på pc-markedet.

Omkostningssiden: Med hensyn til omkostninger forventes råmaterialet bisphenol A at svinge snævert på et højt niveau i maj med begrænset omkostningsstøtte til PC. Derudover stiger PC-priserne til næsten et halvt års højdepunkt, og der ikke er tilstrækkelige positive fundamentale forhold, hvilket vil føre til stigende markedsrisikoforventninger, og profithjemtagelse og forsendelse vil også stige, hvilket yderligere komprimerer PC's profitmarginer.

PA6 Slice Market

Udbudssiden: I april havde PA6-slicingmarkedet en relativt tilstrækkelig udbudsside. På grund af genstarten af vedligeholdelsesudstyret til råmaterialet caprolactam er driftsbelastningen steget, og råvarebeholdningen i polymerisationsanlægget er på et højt niveau. Samtidig viser forsyningen på stedet også en tilstrækkelig status. Selvom nogle aggregeringsfabrikker har begrænset spotlager, leverer de fleste af dem ordrer i den tidlige fase, og det samlede forsyningspres er ikke betydeligt. Indgangen til maj var forsyningen af caprolactam fortsat tilstrækkelig, og produktionen fra polymerisationsfabrikkerne forblev på et højt niveau. Forsyningen på stedet forblev tilstrækkelig. I de tidlige dage fortsatte nogle fabrikker med at levere tidlige ordrer, og forsyningspresset forventes at fortsætte. Det er dog værd at bemærke, at den seneste positive udvikling i eksporthandlen, en stigning i aggregerede eksportordrer eller den fortsatte negative lagerbeholdning hos et lille antal fabrikker vil have en vis indflydelse på forsyningssiden.

Efterspørgselssiden: I april var efterspørgselssiden af PA6-slicingmarkedet gennemsnitlig. Downstream-aggregering involverer on-demand-indkøb med begrænset efterspørgsel. Under indflydelse af downstream-efterspørgslen har de nordlige fabrikker sænket deres fabrikspriser. Men efterhånden som 1. maj-ferien nærmer sig, er atmosfæren på markedet for transaktioner forbedret, og nogle aggregeringsfabrikker har forsalg indtil slutningen af 1. maj-ferien. I maj forventes efterspørgselssiden at forblive stabil. I første halvdel af året fortsatte nogle fabrikker med at levere tidlige ordrer, mens downstream-aggregering stadig var stærkt afhængig af on-demand-indkøb, hvilket resulterede i begrænset efterspørgsel. I betragtning af den positive udvikling i eksporthandlen og stigningen i aggregerede eksportordrer vil dette dog have en vis positiv indvirkning på efterspørgselssiden.

Omkostningssiden: I april var svag omkostningsstøtte det primære kendetegn ved PA6-udslibningsmarkedet. Prisudsvingene på råmaterialet caprolactam har haft en vis indflydelse på udslibningsomkostningerne, men samlet set er omkostningsstøtten begrænset. Indgangen til maj forventes omkostningssiden fortsat at svinge. På grund af den tilstrækkelige forsyning af caprolactam vil prisudsvingene have en direkte indflydelse på omkostningerne ved PA6-udslibning. Det forventes, at markedet vil forblive svagt og stabilt i de første ti dage, mens markedet i de næste ti dage kan følge omkostningsudsvingene og vise en vis tilpasningstendens.

PA66 Marked

Udbudssiden: I april viste det indenlandske PA66-marked en fluktuerende tendens, med et fald i de månedlige gennemsnitspriser på 0,12 % måned til måned og 2,31 % år-til-år. Trods Yingweidas stigning i udførelsesprisen på 1500 yuan/ton for råmaterialet hexamethylendiamin er Tianchen Qixiangs produktion af hexamethylendiamin forblevet stabil, og stigningen i råmaterialeforsyningen har ført til en svag konsolidering af spotprisen på hexamethylendiamin. Samlet set er udbudssiden relativt stabil, og markedet har rigeligt spotudbud. I begyndelsen af maj er Nvidia-adiponitril-enheden planlagt til at gennemgå vedligeholdelse i en måned, men spotudførelsesprisen på adiponitril forbliver stabil på 26500 yuan/ton, og Tianchen Qixiang-adiponitril-enheden opretholder også stabil drift. Derfor forventes det, at udbuddet af råmaterialer fortsat vil forblive stabilt, og at der ikke vil være nogen væsentlige udsving på udbudssiden.

Efterspørgselssiden: I april var efterspørgslen fra terminalerne svag, og stemningen bag de højere priser var stærk. Markedet var primært fokuseret på indkøb med stiv efterspørgsel. Selvom udbuddet er stabilt og rigeligt, gør den utilstrækkelige efterspørgsel det vanskeligt for markedet at vise en betydelig opadgående momentum. Det forventes, at efterspørgslen fra terminalerne vil forblive svag i maj, uden positive nyheder, der kan styrke den. Downstream-virksomheder forventes fortsat at fokusere på essentielle indkøb, og markedsefterspørgslen vil sandsynligvis ikke forbedres væsentligt. Derfor vil PA66-markedet fra efterspørgselssiden stadig stå over for et vist nedadgående pres.

Omkostningssiden: I april var omkostningssidens støtte relativt stabil, med priser på adipinsyre og adipinsyre, der viste en fluktuerende tendens. Trods udsving i råvarepriserne har der ikke været en væsentlig ændring i den samlede omkostningsstøtte. Indgangen til maj kan vedligeholdelsen af Nvidia adiponitril-enheden have en vis indflydelse på råvareomkostningerne, men priserne på adipinsyre og adipinsyre forventes at forblive relativt stabile. Derfor forbliver omkostningsstøtten til PA66-markedet relativt stabil fra et omkostningsperspektiv.

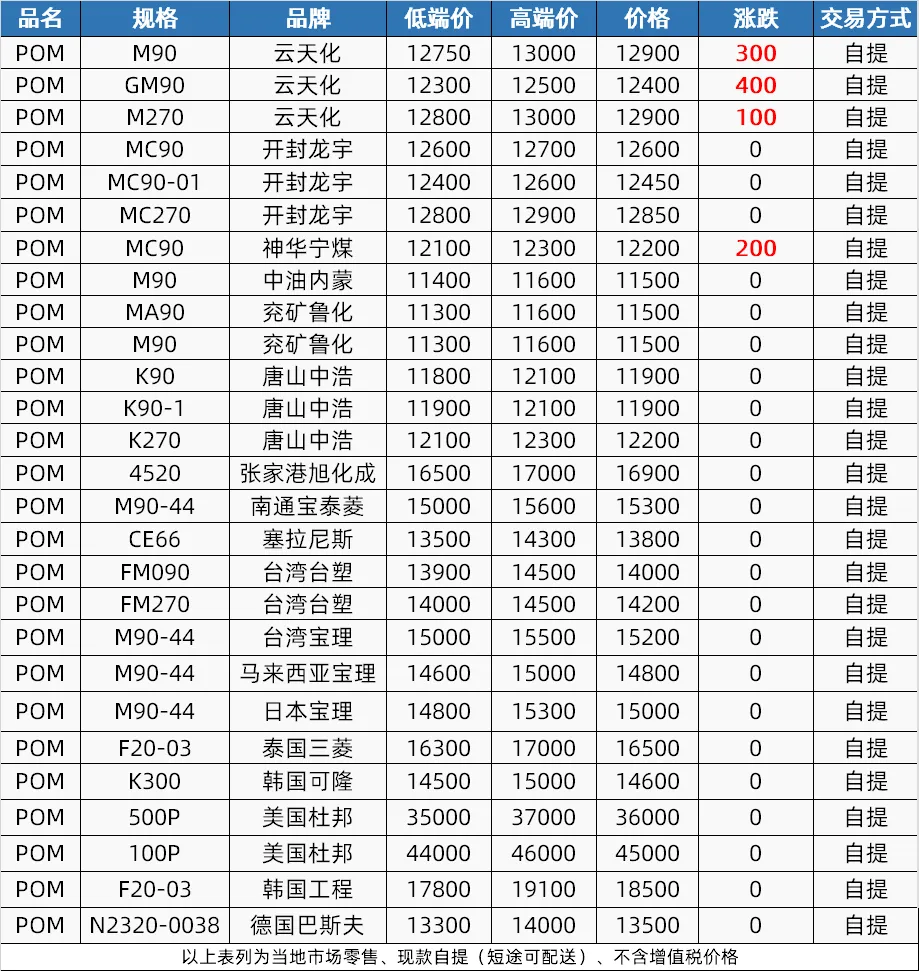

POM-markedet

Udbudssiden: I april oplevede POM-markedet en proces med først at undertrykke og derefter øge udbuddet. I de tidlige dage, på grund af Qingming-festivalen og prisfald på petrokemiske anlæg, var udbuddet på markedet løst; vedligeholdelse af udstyr midt på måneden førte til udbudsnedskæringer, hvilket understøttede prisstigninger; I sidste halvdel af året blev vedligeholdelsesudstyret genoprettet, men manglen på varer fortsatte. Det forventes, at udbudssiden vil opretholde et vist positivt syn i maj. Shenhua Ningmei og Xinjiang Guoye har vedligeholdelsesplaner, mens Hengli Petrochemical planlægger at øge produktionen, og det samlede udbud vil forblive stramt.

Efterspørgselssiden: Efterspørgslen på POM-markedet var svag i april, og terminalens evne til at acceptere ordrer var dårlig. I maj forventes det, at terminalens efterspørgsel fortsat vil være stiv efterspørgsel efter små ordrer, og fabrikken vil holde 50-60% af produktionen og afvente nye ordrevejledninger.

Omkostningssiden: Omkostningssiden har begrænset indflydelse på POM-markedet i april, men det forventes, at mellem- til højprisnoteringerne vil forblive stærke i maj på grund af effekten af prisstigninger på importerede materialer. Svag efterspørgsel og konkurrence fra lavpriskilder vil dog påvirke tilbuddene i lavprissegmentet, hvilket potentielt kan føre til nedadgående forventninger.

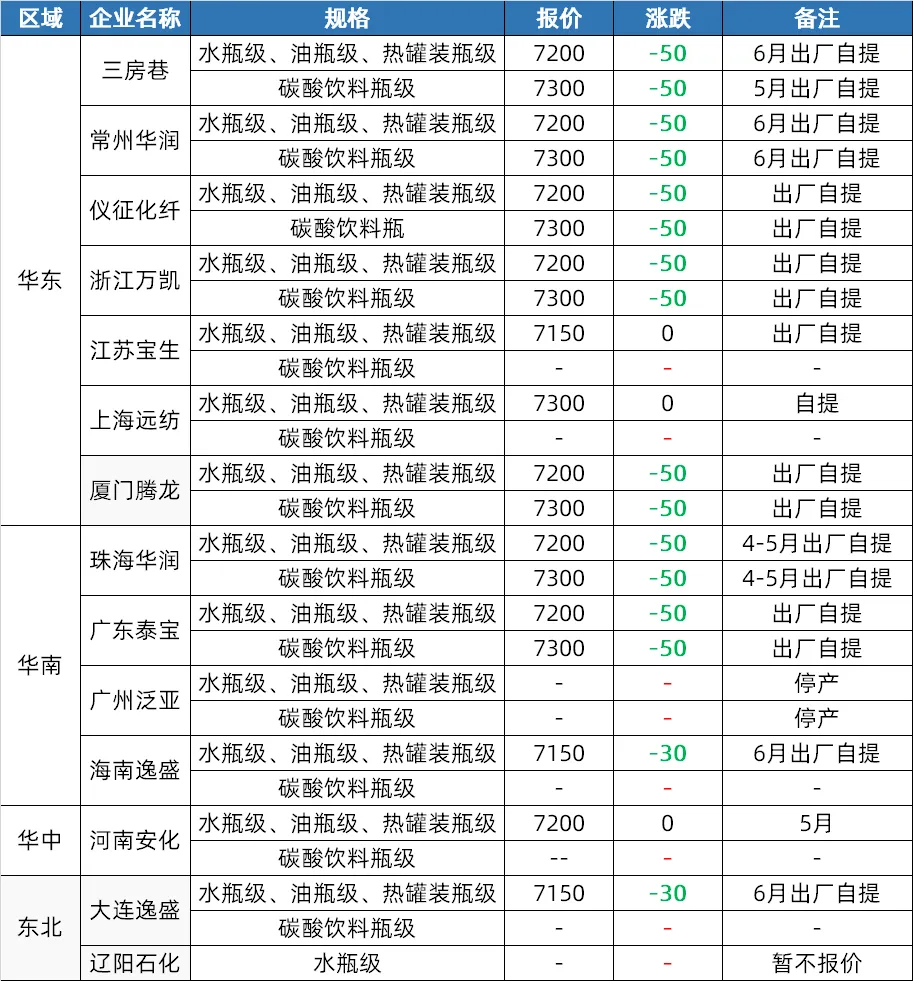

PET-markedet

Udbudssiden: I april blev markedet for polyesterflaskechips i første omgang styrket af råolie og råmaterialer, med stigende priser. I anden halvdel af måneden er råmaterialepriserne faldet, men fabrikkerne har hævet priserne, og markedet opretholder stadig et vist prisniveau. Indgangen til maj kan nogle faciliteter i det sydvestlige USA blive justeret i henhold til råmaterialesituationen, og udbuddet kan stige en smule i forventning om, at nye faciliteter tages i brug.

Efterspørgselssiden: Markedsbekymringer i april fik downstream-industrien og handlende til at genopfylde lagrene, med aktiv handel i anden halvdel af måneden. I maj forventes det, at sodavandsindustrien vil gå ind i den højeste genopfyldningssæson med en stigning i efterspørgslen efter PET-ark og en generel forbedring af den indenlandske efterspørgsel.

Omkostningssiden: Omkostningsstøtten var stærk i første halvdel af april, men svækkedes i anden halvdel. Indgangen til maj kan det forventede fald i råolieprisen og ændringer i råvareforsyningen føre til svag omkostningsstøtte.

PBT-markedet

Udbudssiden: I april var der mindre vedligeholdelse af PBT-enheder, hvilket resulterede i højere produktion og en løs udbudsside. I maj forventes nogle PBT-enheder at gennemgå vedligeholdelse, og det forventes, at udbuddet vil falde en smule. Samlet set vil udbudssiden dog fortsat være høj.

Omkostningssiden: I april viste omkostningssiden en volatil tendens, hvor PTA-markedspriserne først var stærke og derefter svage, BDO fortsat faldende og omkostningstransmissionen dårlig. Indgangen til maj kan PTA-markedspriserne først stige og derefter falde, da behandlingsgebyrerne er relativt lave. BDO-markedsprisen er på et lavt niveau med høj handelsmodstand i markedet, og det forventes, at omkostningssiden vil opretholde udsving i intervallet.

Efterspørgselssiden: I april genopfyldte downstream- og terminalkøbere hovedsageligt lagrene på grund af fald, hvor transaktionerne drejede sig om små ordrer i efterspørgslen, hvilket gjorde det vanskeligt for markedsefterspørgslen at forbedres. Ved indgangen til maj har PBT-markedet indledt en traditionel lavsæson, hvor spindeindustrien forventes at opleve et fald i produktionen. Efterspørgslen efter modifikation i marken er stadig god, men overskuddet er faldet. På grund af den pessimistiske mentalitet på det fremtidige marked er entusiasmen for at købe varer desuden ikke høj, og mange produkter købes efter behov. Samlet set kan efterspørgselssiden fortsat være træg.

PMMA-markedet

Udbudssiden: Selvom produktionen af PMMA-partikler på markedet steg på grund af en stigning i produktionskapaciteten i april, faldt fabrikkernes drift en smule. Det forventes, at den snævre partikelsituation i maj ikke vil blive fuldstændig afhjulpet på kort sigt, og nogle fabrikker kan have vedligeholdelsesforventninger, så der er stadig forsyningsstøtte.

Efterspørgselssiden: Nedstrøms rigide indkøb efterspørgsel, men forsigtig med at forfølge høj efterspørgsel. Indgangen til maj er terminalkøbsmentaliteten fortsat forsigtig, og markedet opretholder en stærk efterspørgsel. Efterspørgselssiden:

Omkostningsmæssigt: Den gennemsnitlige pris på råmaterialet MMA på markedet steg betydeligt i april, hvor de månedlige gennemsnitspriser på markederne i Østkina, Shandong og Sydkina steg med henholdsvis 15,00 %, 16,34 % og 8,00 % fra måned til måned. Omkostningspresset har ført til en stigning i partikelmarkedspriserne. Det forventes, at MMA-priserne vil forblive høje på kort sigt, og omkostningerne ved partikelfabrikker vil fortsat være under pres.

Udsendelsestidspunkt: 7. maj 2024