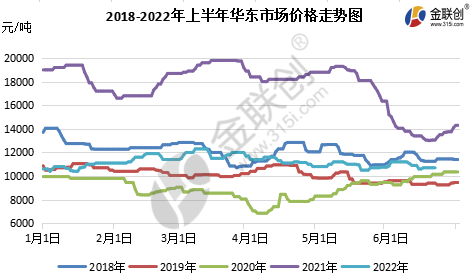

I første halvdel af 2022, den indenlandskepropylenoxidMarkedsprisen var primært lav, med hyppigere op- og nedgange, med et svingningsområde på 10200-12400 yuan/ton. Forskellen mellem de højeste og laveste priser var 2200 yuan/ton. Den laveste pris viste sig i begyndelsen af januar på Shandong-markedet, og den højeste pris viste sig i midten af marts på det østkinesiske marked. Den laveste pris i januar skyldtes: den traditionelle industris lavsæson i januar kombineret med den nært forårsfestival, lav efterspørgsel downstream, mens anden fase af Wanhua og Zhenhai, hvor den anden fase af ny produktionskapacitet er sat i drift, stigende udbud, negative skyer og et mere tomt markedsmentalitet under tyngdepunktet fortsatte med at falde. Den højeste pris i marts skyldtes: Zhenhai en periode, Shandong Sanyue, Xinyue, Hangjin og andre eftersynsvarer, udbudssvigt, downstream også moderat genopfyldning, handel. Under forbedringen steg markedets tyngdepunkt, den højeste pris i første halvdel af året. Lidt opdelt i første halvdel af året.

Datakilde: Goldlink

Ny produktionskapacitet, den traditionelle industri uden for sæsonen, markedet er svagt, Nord og Syd ofte omvendt

I første halvdel af januar, inertien i slutningen af december sidste år, faldt priserne engang til 10.200 yuan/ton af den laveste pris i første halvdel af året, efterfulgt af forurening i Shandong for at reducere den negative og Jishen for at reducere den negative indvirkning af vedligeholdelse, udbuddet af god cyclopropan bundfald rebound, men omfanget er begrænset; opfølgning Zhenhai II jævn produktion, kombineret med koncentrationen af importeret cyclopropan til havnen, udbuddet af rigelig markedsstemning er mere pessimistisk, cyclopropan igen under pres ned, men på grund af råvarer flydende klor, propylen. Men på grund af de høje priser på råvarer, flydende klor, propylen støtte stærk, chloranol proces profit omkostninger inversion under nogle fabrikker begyndte at begrænse produktionen for at beskytte priserne, downstream også lav i Spring Festival før genopfyldning, den positive atmosfære i marken varmede op, priserne kom sig, selvom Quan raffinaderi enhed genstartede med succes i slutningen af februar, men den betydelige forsyning i februar, lav fabrikslager og langsom akkumulering, udgangen af januar markedet fastlåst.

I første halvdel af februar, der faldt sammen med månenytåret, holdt fabrikkerne lave lagerbeholdninger til det nye år. Shi Da, Huatai og Sanyue reducerede den negative drift, og markedet holdt midlertidigt stabil drift. Efter festivalen forbedredes logistikken og transporten, og omkostningsstøtten blev stærk. Ring C efter festivalen indledte "åben dør". Nedstrømsmarkedet var beskedent lige efter genopfyldning, hvorefter lagerbeholdningen vendte tilbage til fordøjelse og driften var afventende. Midt på måneden holdt det sig kort stabilt. I anden halvdel af måneden steg råmaterialet propylen og flydende klor i Shandong, og nedstrømsmarkedet gik også i panik og fulgte op under den internationale marginale politiske konflikt. Men på grund af den dårlige terminal var bæredygtigheden begrænset. Kun det nordlige marked steg med 100 yuan/ton, men lagerpresset blev gnidningsløst overført.

I marts steg og faldt markedet for epoxypropan hyppigt med en "M"-formet tendens og et smalt oscillationsområde. I første halvdel af marts blev den første fase af Zhenhai-anlægget fuldstændig stoppet, og Shandong Sanyue, Xinyue og Hangjin Technology reducerede deres negative påvirkninger.

Epidemisk flerpunktsudvikling, der påvirker efterspørgsel og logistik, og som har hårdt ramt industrikædens integritet.

I midten af marts, selvom den planlagte parkeringsvedligeholdelse i Shandong Jinling, men udbruddet af epidemien på flere punkter, især i Shandong polyether-samlingsstedet - Zibo, faldt, føjede den allerede svage drift af cyklisk propylen spot til skade. Selvom en række cykliske propylen-anlæg i Shandong for at reducere enhedens negative drift, fortsætter efterspørgslen med at være let, tyngdepunktet er under pres for at falde, efterfulgt af et stærkt pres på råvareomkostningerne. Ved udgangen af måneden blev råmaterialerne svage igen, og omkostningerne og efterspørgslen efter cyclopropan faldt igen under dobbelt negativ.

Under Qingming-festivalen i april steg omkostningspresset kraftigt, og fabrikken hævede fabriksprisen. Imens, da noget af logistikken blev genoptaget efter festivalen, nåede cyclopropan jævnt bunden og steg igen, men opsvinget var begrænset på grund af terminalens svaghed og epidemien, og derefter faldt prisen under pres, da omkostningsstøtten blev svag, og efterspørgslen fortsatte med at være lav. Derefter steg flydende klor kraftigt, og cyclopropan blev understøttet af omkostningsstøtten. Under Labor Day i maj var udbud og omkostninger gunstige, og cyclopropanproducenterne hævede fabrikspriserne. Efter festivalen forbedredes logistikken, og markedet fortsatte med at efterforske let. Efterspørgslen efter downstream-priserne var dog fortsat begrænset, kombineret med en overflod af spot på det østkinesiske marked. Atmosfæren var flad, og markedet aftog gradvist sidelæns. I midten, da efterspørgslen fortsatte med at være let, mens råmaterialet flydende klor trak sig tilbage, feltets bearish og andre nedadgående atmosfære, kombineret med pres på fabrikkens lagerbeholdning, skar Shandong på fabrikkens vegne afgørende fabrikspriserne, downstream-afdækningen, faldt priserne til et månedligt lavpunkt efter Wanhua Fase II-parkeringen, Sinochem Quanzhou for at reducere den negative rebound, cyclopropyl, og downstream-efterspørgslen blev kortvarigt påvirket af rebounden på kun 200 yuan / ton, efter stabilisering og afventning.

Traditionel efterspørgsel uden for sæsonen, tillid i downstream-segmentet vokser langsomt, pres på ny kapacitet er stadig stort

I juni udløb produktionen i Shanghai langsomt og ordnet, men efterspørgslen er ikke forbedret, op eller ned er stadig hyppig, og størrelsen er begrænset. I begyndelsen af juni fortsatte markedet i slutningen af maj, og sluttede sidelæns i en uge eller deromkring, hvorefter udbuddet steg, lagerpres, fabrikken skar afgørende fabrikspriserne ned, og downstream-markedet jagtede op for at dræbe under hække-orienteret fald til 10.400 yuan/ton. Fabrikkens profitpres var tydeligt, og profitmentaliteten var ikke længere til stede. Downstream-markedet forventes også forsigtigt at vente og se, om det kun var kortvarigt. Cyclopropyl-markedet viste sig igen at stige 100 yuan/ton. I andet halvår oplevede tre Yue-parkeringer, og China Shipping-shell epoxy propan-enhed var uventet parkering, men Daguhuas nye kapacitetsnyheder var negative. Downstream-mentaliteten er svær at få et større løft. Markedet er mere med på valget. Forsigtigt venter vi og ser opfølgningen. Markedsstemningen er mere tom, og opfølgningen forventes at falde.

Datakilde: Goldlink

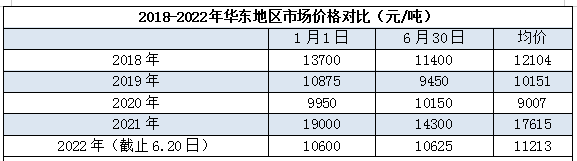

I første halvdel af 2022, pr. 20. juni, er den gennemsnitlige pris på det østkinesiske marked omkring 11213 yuan/ton, hvilket er meget lavere end i 2021. Markedsforholdene i 2021 er naturligvis også relativt ude af kontrol og ligger lidt tættere på 2018-2019.

Epichlorhydrin-chlorhydrin-procesteorien i første halvdel af profitfaldet er alvorligt, et fald på mere end 90% fra år til år.

I 2022 var den teoretiske fortjeneste for chlorhydrin-processen omkring 2400 yuan/ton, den laveste er omkring -1000 yuan/ton, et gennemsnit på omkring 300 yuan/ton. I januar, den anden fase af Zhenhai-drevet, blev den ene efter den anden lagt oven på den anden downstream før Forårsfestivalen for at trække sig tilbage fra markedet. Efterspørgslen blev svag, priserne faldt under pres, og fortjenesten åbnede på hovedet. I februar, takket være Forårsfestivalen, var logistikken og efterspørgslen bedre end i den foregående periode, og fortjenesten blev positiv. I februar, takket være Forårsfestivalens tilbagevenden, var logistikken og efterspørgslen bedre end i den foregående periode. Fortjenesten blev positiv og svingede omkring 1000 yuan/ton. Fra marts til maj, Shanghai og mange indenlandske epidemier, fortsatte efterspørgslen med at svækkes sammenlignet med den foregående periode. Logistikken var ikke god, propylenoxidpriserne svingede omkring omkostningslinjen, priserne steg og faldt ofte, og den teoretiske fortjeneste for chlorhydrin var også hyppigt positiv og negativ. Samtidig faldt propylenpriserne, oscillationsintervallet for flydende klor blev indsnævret, det teoretiske profitniveau er ikke højt, men trykket er betydeligt snævrere end før.

Chemwiner en handelsvirksomhed inden for kemiske råvarer i Kina, beliggende i Shanghai Pudong New Area, med et netværk af havne, terminaler, lufthavne og jernbanetransport, og med kemiske og farlige kemikalielagre i Shanghai, Guangzhou, Jiangyin, Dalian og Ningbo Zhoushan, Kina, der opbevarer mere end 50.000 tons kemiske råvarer året rundt, med tilstrækkelig forsyning, velkommen til at købe og forespørge. chemwine-mail:service@skychemwin.comWhatsApp: 19117288062 Tlf.: +86 4008620777 +86 19117288062

Opslagstidspunkt: 19. juli 2022