I begyndelsen af maj fortsatte polypropylen sit fald i april og fortsatte med at falde, primært på grund af følgende årsager: For det første blev downstream-fabrikker lukket eller reduceret i løbet af 1. maj-ferien, hvilket resulterede i et betydeligt fald i den samlede efterspørgsel, hvilket førte til lageropbygning i upstream-produktionsvirksomheder og en langsom lagernedbringelse. For det andet har det fortsatte fald i råoliepriserne i løbet af ferien svækket omkostningsstøtten til polypropylen og har også haft en betydelig indvirkning på branchens operationelle tankegang. Desuden trak den svage drift af PP-futures før og efter festivalen prisen og mentaliteten på spotmarkedet ned.

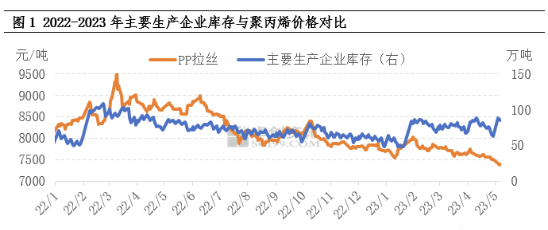

Langsomt tempo i lagernedbringelse på grund af svagt udbud og efterspørgsel

Lagerbeholdning er en relativt intuitiv indikator, der afspejler de omfattende ændringer i udbud og efterspørgsel. Før ferien var vedligeholdelsen af PP-enheder relativt koncentreret, og spotforsyningen på front-end-markedet faldt tilsvarende. Da downstream-fabrikker kun havde brug for indkøb, opstod vendepunktet for upstream-produktionsvirksomheder, der gik til lageret, på kort tid. På grund af det utilfredsstillende betydelige forbrug af downstream-terminaler var omfanget af upstream-virksomheder, der gik til lageret, imidlertid relativt begrænset. Efterfølgende lukkede downstream-fabrikker ned på grund af ferie eller reducerede deres efterspørgsel, hvilket førte til en yderligere nedgang i efterspørgslen. Efter ferien vendte store produktionsvirksomheder tilbage med en betydelig ophobning af PP-lagerbeholdning. Samtidig, kombineret med virkningen af det kraftige fald i råoliepriserne i ferieperioden, var der ingen signifikant forbedring af markedshandelsstemningen efter ferien. Downstream-fabrikker havde lav produktionsentusiaste, og de ventede enten eller valgte at følge op med måde, hvilket resulterede i en begrænset samlet handelsvolumen. Under et vist pres fra PP-lageropbygning og lagernedbringelse er virksomhedspriserne gradvist faldet.

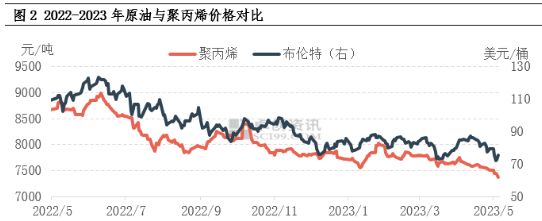

Kontinuerligt fald i oliepriserne svækker opbakningen til omkostninger og mentalitet

I løbet af 1. maj-ferien oplevede det internationale råoliemarked som helhed et stort fald. På den ene side forstyrrede Bank of America-hændelsen endnu engang risikable aktiver, hvor råolie faldt mest markant på råvaremarkedet. På den anden side hævede Federal Reserve renten med 25 basispoint som planlagt, og markedet er endnu engang bekymret over risikoen for økonomisk recession. Med bankhændelsen som udløser har råolie derfor, under det makroøkonomiske pres fra rentestigninger, stort set genvundet den opadgående momentum, der blev bragt af Saudi-Arabiens proaktive produktionsreduktion i den tidlige fase. Ved lukketid den 5. maj lå WTI på 71,34 dollars pr. tønde i juni 2023, et fald på 4,24% sammenlignet med den sidste handelsdag før ferien. Brent lå på 75,3 dollars pr. tønde i juli 2023, et fald på 5,33% sammenlignet med den sidste handelsdag før ferien. Det fortsatte fald i oliepriserne har svækket støtten til polypropylenpriserne, men har utvivlsomt en mere betydelig indvirkning på markedsstemningen, hvilket har ført til en nedadgående tendens i markedsnoteringerne.

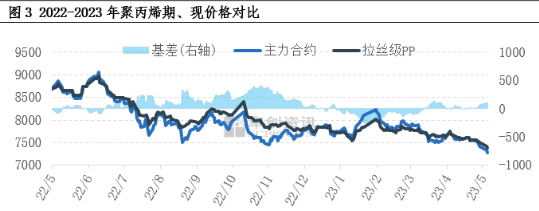

Svag futures nedadgående tendens undertrykker spotpriser og holdninger

I de senere år er polypropylens finansielle egenskaber blevet kontinuerligt styrket, og futuresmarkedet er også en af de vigtige faktorer, der påvirker spotmarkedet for polypropylen. Futuresmarkedet svinger lavere og er stærkt korreleret med dannelsen af spotpriser. Med hensyn til basis har den seneste basis været positiv, og basis er gradvist blevet styrket før og efter ferien. Som vist i figuren er faldet i futures større end i spotvarer, og markedets bearish forventninger forbliver stærke.

Når det kommer til det fremtidige marked, er udbuds- og efterspørgselsfundamenter stadig en nøglefaktor, der påvirker markedsretningen. I maj er der stadig planlagt nedlukning af flere PP-enheder til vedligeholdelse, hvilket i et vist omfang kan afhjælpe presset på udbudssiden. Den forventede forbedring i downstream-efterspørgslen er dog begrænset. Ifølge nogle brancheeksperter er der, selvom råvarebeholdningen i downstream-fabrikker ikke er høj, en stor ophobning af lagerbeholdninger i produkternes tidlige stadie, så hovedfokus er på at fordøje lagerbeholdningen. Produktionsentusiasmen i downstream-terminalfabrikker er ikke høj, og de er forsigtige med at følge op på råvarer, så den lave downstream-efterspørgsel fører direkte til begrænsede efterspørgselstransmissionseffekter i industrikæden. Baseret på ovenstående analyse forventes det, at polypropylenmarkedet fortsat vil opleve en svag konsolidering på kort sigt. Det er ikke udelukket, at gradvise positive nyheder vil øge priserne en smule, men der er betydelig opadgående modstand.

Udsendelsestidspunkt: 10. maj 2023