I første halvdel af 2022 steg de indenlandske markedspriser på propylen en smule i forhold til året før, hvor høje omkostninger var den primære faktor, der understøttede propylenpriserne. Den fortsatte frigivelse af ny produktionskapacitet førte dog til øget pres på markedsudbuddet, men også til stigningen i propylenpriserne, hvilket resulterede i et fald i den samlede rentabilitet i propylenindustriens første halvdel. I andet halvår kan presset på omkostningssiden aftage en smule, mens udbuds- og efterspørgselssiden forventes at forstærke effekten af propylenpriserne i andet halvår, hvor det gennemsnitlige prisniveau muligvis ikke er så højt som i første halvdel.

De vigtigste faktorer, der påvirker det indenlandske propylenmarked i første halvdel af 2022, er som følger.

1. betydelige omkostningsstigninger fra år til år, hvilket danner en gunstig støtte for propylenpriserne.

2. en stigende tendens i det samlede udbud, hvilket hæmmer stigningerne i propylenpriserne.

3. Øget efterspørgsel, men faldende downstream-overskud, relativt begrænset stigning i propylenpriserne.

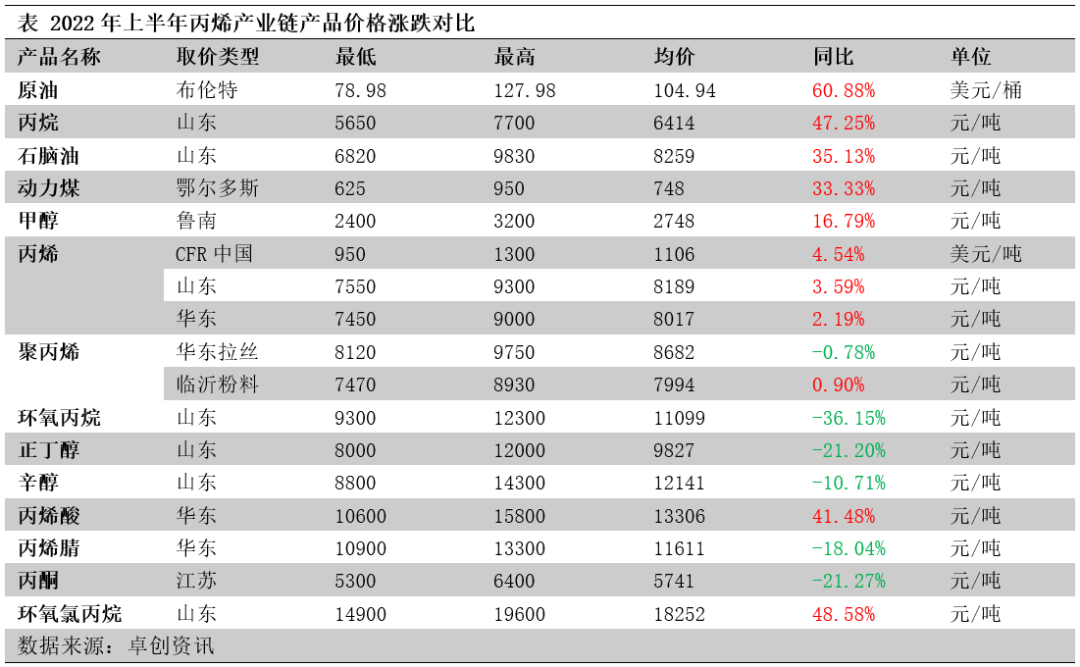

Propylenråmaterialer stiger mere end downstream-produkter, industrikædens rentabilitet falder

I første halvdel af 2022 steg propylenindustriens produktkædepriser fra råmaterialer til downstream-produkter i faldende rækkefølge. Som det fremgår af nedenstående tabel, steg prisen på råolie og propan som de vigtigste råmaterialer til propylen betydeligt i første halvdel af året, især oliepriserne steg med 60,88% år-til-år, hvilket førte til en betydelig stigning i propylenproduktionsomkostningerne. Sammenlignet med råmaterialer steg de indenlandske propylenpriser med mindre end 4% år-til-år, og propylenindustrien led et betydeligt tab. Priserne på propylen-downstream-derivater faldt år-til-år, primært propylenoxid, butylalkohol, acrylonitril og acetone faldt mere markant. Rentabiliteten af propylen-downstream-derivater faldt generelt i første halvdel af året på grund af kombinationen af stigende råmaterialepriser og faldende priser på selve produkterne.

Propylenpriserne steg betydeligt år-til-år, hvilket understøttede propylenpriserne positivt.

Omkostningerne steg betydeligt, og de fleste processer led tab. Propylenindustriens rentabilitet var dårlig i første halvdel af året i 2022, hvor propylenomkostningerne for forskellige processer steg med forskellige rater fra år til år, med 15%-45%, hvilket indikerer en betydelig stigning i råvarepriserne. Selvom tyngdepunktet for propylenpriserne også steg, var stigningstakten mindre end 4%. Som følge heraf faldt profitten for forskellige propylenprocesser betydeligt fra år til år, med 60%-262%. Bortset fra kulbaseret propylen, som var en smule profitabel, led resten af propylenprocesserne et betydeligt tab.

Den samlede propylenforsyningstendens er stigende, hvilket trækker propylenpriserne op

Ny kapacitet frigives fortsat, med samtidig vækst i produktionskapaciteten. 1. halvår 2021 omfatter anden fase af Zhenhai Refinery, Lihua Yi, Qi Xiang, Xinyue, Xinjiang Hengyou, Srbang, Anqing Tai Hengfa, Xintai, Tianjin Bohua osv. En række propylenanlæg er blevet sat i drift. Den nye kapacitet er hovedsageligt distribueret i Shandong og Østkina, med en lille mængde distribution i det nordvestlige, nordlige og centrale Kina. Produktionsprocessen for ny kapacitet er hovedsageligt PDH, individuel krakning, katalytisk krakning, MTO og MTP produktionsprocesser findes også. 3,58 millioner tons ny indenlandsk propylenkapacitet blev tilføjet i første halvdel af 2022, og den samlede indenlandske propylenkapacitet voksede til 53,58 millioner tons. Frigivelsen af ny propylenkapacitet førte til en stigning i produktionen, med en samlet indenlandsk propylenproduktion på 22,4 millioner tons i 1. halvår 2022, en stigning på 5,81% sammenlignet med samme periode i 2021.

Den gennemsnitlige importpris steg år-til-år, og importmængden faldt betydeligt. Den gennemsnitlige importpris i første halvår af 2022 steg år-til-år, og arbitragemulighederne for importerede varer var begrænsede. Især i april 2022 var den indenlandske import af propylen kun 54.600 tons, et rekordlavt niveau i de sidste 14 år. Den samlede import af propylen i første halvdel af 2022 forventes at være 965.500 tons, et fald på 22,46 % i forhold til samme periode i 2021. Efterhånden som den indenlandske propylenforsyning fortsætter med at stige, reduceres importmarkedsandelen yderligere, hvilket er i overensstemmelse med markedets forventninger.

Efterspørgslen efter propylen stiger, men profitten i downstream-segmentet falder, relativt begrænset stigning i propylenpriserne

Propylenforbruget steg år for år med frigivelsen af ny downstreamkapacitet. Første halvår af 2022 omfattede idriftsættelsen af en række downstream-enheder, herunder Lianhong New Materials, Weifang Shu Skin Kang polypropylenfabrik, Lijin Refinery, Tianchen Qixiang acrylonitrilfabrik, Zhenhai II, Tianjin Bohua propylenoxidfabrik og ZPCC acetonefabrik, hvilket drev væksten i propylenforbruget. Ny downstreamkapacitet er også koncentreret i Shandong og Østkina, med en lille mængde distribution i Nordkina. 23,74 millioner tons indenlandsk propylen downstreamforbrug i første halvdel af 2022, en stigning på 7,03% sammenlignet med samme periode i 2021.

Indenlandske virksomheder eksporterer aktivt, og propyleneksporten steg år for år. Med den hurtige udvidelse af den indenlandske propylenproduktionskapacitet og den betydelige stigning i det konkurrenceprægede markedspres søger nogle mainstream-anlæg aktivt eksportmuligheder, og kombineret med fremkomsten af arbitrage-rumfasen er propyleneksporten steget betydeligt år for år.

Downstream-produkternes profit falder, og evnen til at acceptere råvarepriser falder. I første halvdel af 2022 steg råvarepriserne, mens priserne på propylen-downstream-derivater primært faldt, og rentabiliteten af propylen-downstream-produkter generelt faldt. Blandt disse er rentabiliteten af butanol og acrylsyre relativt stabil, og rentabiliteten af propylenmetoden ECH er forbedret. Imidlertid faldt profitten af polypropylenpulver, acrylonitril, phenolketon og propylenoxid betydeligt, og den primære downstream-polypropylen led langsigtede tab. Propylen-downstream-anlæggenes accept af råvarepriser faldt, og deres købsbegejstring var lav, hvilket påvirkede propylenefterspørgslen i et vist omfang.

Propylenpriserne forventes at stige og derefter falde i andet halvår, med et gennemsnitligt prisniveau, der ikke er så højt som i første halvår.

På omkostningssiden vil råvarepriserne sandsynligvis falde i andet halvår, og støtten til propylenomkostningerne kan blive en smule svækket.

På udbudssiden var importen relativt lav i første halvdel af året og forventes at stige en smule i andet halvår, efterhånden som importen gradvist stiger. I andet halvår er der stadig planer om en ny indenlandsk produktionskapacitet, der skal iværksættes, propylenforsyningsmængden fortsætter med at stige, markedets udbudspress er ikke reduceret, og udbudssidens påvirkning er stadig stærk.

Efterspørgselssiden, den primære downstream-indtjening af polypropylen og opstartsstatus er stadig den vigtigste faktor, der påvirker propylenefterspørgslen, mens efterspørgslen fra andre kemiske downstream-virksomheder forventes at være relativt stabil. Det nedadgående pres kan stige i november og december.

Samlet set forventes prisen på propylen i andet halvår at stige og derefter falde, og det gennemsnitlige pristyngdepunkt er muligvis ikke så højt som i første halvår. Det gennemsnitlige pristyngdepunkt for Shandong-propylenmarkedet i andet halvår forventes at ligge på 7700-7800 yuan/ton, med et prisinterval på 7000-8300 yuan/ton.

Chemwiner en handelsvirksomhed inden for kemiske råvarer i Kina, beliggende i Shanghai Pudong New Area, med et netværk af havne, terminaler, lufthavne og jernbanetransport, og med kemiske og farlige kemikalielagre i Shanghai, Guangzhou, Jiangyin, Dalian og Ningbo Zhoushan, Kina, der opbevarer mere end 50.000 tons kemiske råvarer året rundt, med tilstrækkelig forsyning, velkommen til at købe og forespørge. chemwine-mail:service@skychemwin.comWhatsApp: 19117288062 Tlf.: +86 4008620777 +86 19117288062

Opslagstidspunkt: 18. juli 2022