1.Markedsoversigt: PTA-priser satte et nyt lavpunkt i august

I august oplevede PTA-markedet et betydeligt, bredt fald, hvor priserne nåede et nyt lavpunkt for 2024. Denne tendens tilskrives primært den betydelige ophobning af PTA-lagre i den indeværende måned, samt vanskeligheden ved effektivt at afhjælpe problemet med lagerophopning i mangel af storstilet udstyrsnedlukning og produktionsreduktion. I mellemtiden har faldet på det internationale råoliemarked ikke formået at yde effektiv omkostningsstøtte til PTA, hvilket yderligere forværrer det nedadgående pres på priserne.

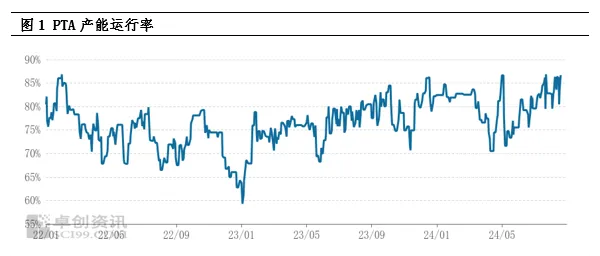

2.Udbudsanalyse: Høj produktionskapacitet kører, lagerbeholdning når nye højder

I øjeblikket er PTA's produktionskapacitet fortsat høj, og udbuddet af varer er ekstremt rigeligt. Siden 2024 er den månedlige PTA-produktion steget betydeligt sammenlignet med samme periode sidste år og forventes at nå et historisk højt niveau. Denne høje produktion førte direkte til et nyt højdepunkt i PTA's sociale lagerbeholdning, hvilket blev en nøglefaktor i at undertrykke spotpriserne. Selvom den høje driftsrate i den efterfølgende polyesterindustri i et vist omfang har bremset ophobningen af PTA-lagerbeholdning, er situationen med overudbud vanskelig at vende uden centraliseret vedligeholdelse og produktionsreduktion af store PTA-anlæg, og markedet har en pessimistisk holdning til den fremtidige tendens for PTA.

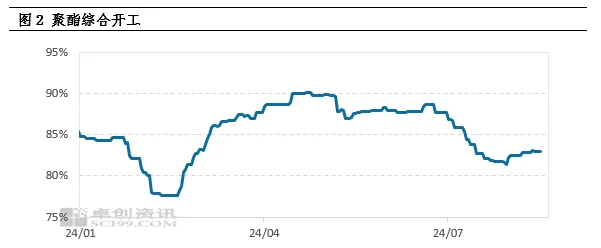

3.Analyse af efterspørgselssiden: Efterspørgslen lever ikke op til forventningerne, polyesterproduktionen starter på et lavt niveau

Svagheden på efterspørgselssiden er en anden vigtig årsag til faldet i PTA-priserne. Den kontinuerlige stigning i polymerisationsomkostningerne i den tidlige fase har ført til et fald i overskuddet for polyesterprodukter, hvilket har tvunget nogle polyesterfabrikker til at vedtage en strategi med at reducere produktionen og hæve priserne. Denne kædereaktion har ført til et kontinuerligt fald i polyesterproduktionsraterne, og i august sluttede de fleste polyesterfabrikker sig til rækken af at reducere produktionen, hvilket resulterede i et betydeligt fald i PTA-efterspørgslen. Polyesterfabrikkernes lave villighed til at modtage varer skyldes hovedsageligt forbrug af lagerbeholdning og langsigtede kontraktkilder, hvilket yderligere forværrer ubalancen mellem udbud og efterspørgsel for PTA.

4.Lagerpres og markedsforventninger

Baseret på den nuværende udbuds- og efterspørgselssituation forventes PTA at akkumulere omkring 300.000 tons i august, hvilket resulterer i et stort prisfald. Fremadrettet er udbudspresset på PTA-markedet fortsat enormt, primært på grund af begrænsede centraliserede vedligeholdelsesfaciliteter og det faktum, at de fleste store faciliteter har gennemført vedligeholdelse inden for året. Det forventes, at den månedlige PTA-produktion vil forblive på et højt niveau på over 6 millioner tons om måneden i fremtiden. Selv hvis den efterfølgende polyesterproduktion begynder at stige igen, vil det være vanskeligt at fordøje en så høj produktion fuldt ud, og udbudspresset vil fortsat eksistere.

5.Omkostningsstøtte og svagt oscillationsmønster

Selvom det internationale marked for råolie står over for mange negative faktorer på markedet, yder det stadig en vis omkostningsstøtte til PTA. På makroniveau har bekymringer om en global økonomisk recession ført til et generelt fald i råvarepriserne, men den stigende forventning om rentenedsættelser har bragt et strejf af varme til markedet. På udbudssiden fortsætter usikkerheden omkring geopolitiske risici og OPEC+'s politik for produktionsreduktion med at påvirke oliemarkedet. På efterspørgselssiden eksisterer der stadig forventning om nedbringelse af råolielagre. Under den kombinerede effekt af disse faktorer præsenterer oliemarkedet en situation med blandede lange og korte positioner, hvor PTA-behandlingsgebyrer svinger mellem 300-400 yuan/ton. Derfor kan omkostningsstøtten til international råolie, på trods af det enorme udbudspres, stadig føre til et svagt og volatilt mønster på PTA-markedet.

6.Konklusion og fremtidsudsigter

Kort sagt vil PTA-markedet stå over for et betydeligt udbudspres i fremtiden, og den svage efterspørgselsside vil yderligere forværre markedets pessimistiske stemning. Den internationale råolies omkostningsstøttende rolle kan dog ikke ignoreres, hvilket i et vist omfang kan bremse faldet i PTA-priserne. Derfor forventes det, at PTA-markedet vil gå ind i en periode med svag volatilitet.

Opslagstidspunkt: 26. august 2024