Siden august er den indenlandske pris på eddikesyre steget kontinuerligt, med en gennemsnitlig markedspris på 2877 yuan/ton i begyndelsen af måneden, der er steget til 3745 yuan/ton, en stigning på 30,17% fra måned til måned. Den kontinuerlige ugentlige prisstigning har endnu engang øget profitten på eddikesyre. Det anslås, at den gennemsnitlige bruttofortjeneste på eddikesyre den 21. august var omkring 1070 yuan/ton. Dette gennembrud i "tusind yuan-profitten" har også rejst tvivl på markedet om bæredygtigheden af høje priser.

Den traditionelle lavsæson i juli og august havde ikke en væsentlig negativ indvirkning på markedet. Tværtimod spillede udbudsfaktorer en rolle i at forværre situationen og omdannede det oprindeligt omkostningsdominerede marked for eddikesyre til et udbuds- og efterspørgselsdomineret mønster.

Driftsraten for eddikesyreanlæg er faldet, hvilket gavner markedet

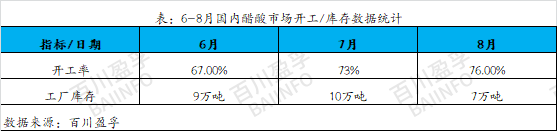

Siden juni har det interne udstyr til eddikesyre været planlagt til vedligeholdelse, hvilket har resulteret i et fald i driftshastigheden til mindst 67%. Produktionskapaciteten for dette vedligeholdelsesudstyr er relativt stor, og vedligeholdelsestiden er også lang. Lagerbeholdningen for hver virksomhed fortsætter med at falde, og det samlede lagerniveau er på et lavt niveau. Oprindeligt var det antaget, at vedligeholdelsesudstyret gradvist ville komme sig i juli, men genopretningsfremskridtet for mainstream-udstyr har endnu ikke nået en fuldt operationel tilstand med kontinuerlige skift af start og stop, hvilket resulterer i begrænsning af langtidsvarer, der ikke kunne sælges i mængde i juni igen i juli, og markedsbeholdningen forbliver fortsat lav.

Med august måneds ankomst er det almindelige udstyr til indledende vedligeholdelse gradvist ved at komme sig. Den brændende varme har dog forårsaget hyppige udstyrsfejl fra andre producenter, og vedligeholdelses- og fejlsituationer er opstået på en koncentreret måde. På grund af disse årsager har driftsmængden af eddikesyre endnu ikke nået et højt niveau. Efter akkumuleringen af vedligeholdelse i de første to måneder var der mangel på varer på markedet, hvilket førte til oversolgte situationer blandt forskellige virksomheder i august. Markedets spotforsyning var ekstremt stram, og priserne steg også til deres højdepunkt. Ud fra denne situation kan det ses, at manglen på spotforsyning i august ikke var forårsaget af kortsigtet spekulation, men snarere et resultat af langsigtet akkumulering. Fra juni til juli kontrollerede forskellige virksomheder effektivt udbudssiden gennem vedligeholdelse og fejlfinding og opretholdt et relativt stabilt lager af eddikesyre. Det kan siges, at dette gav gunstige betingelser for stigningen i eddikesyrepriserne i august.

2. Efterspørgslen i downstream-segmentet forbedres, hvilket hjælper markedet for eddikesyre med at stige

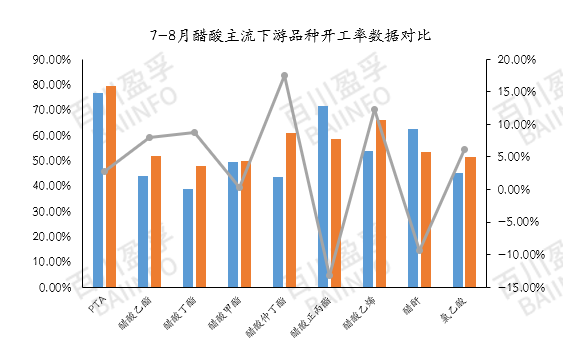

I august var den gennemsnitlige driftshastighed for mainstream eddikesyre downstream omkring 58%, en stigning på omkring 3,67% i forhold til juli. Dette indikerer en lille forbedring i den indenlandske downstream-efterspørgsel. Selvom den månedlige gennemsnitlige driftshastighed endnu ikke har oversteget 60%, har genoptagelsen af produktionen af visse produkter og udstyr haft en vis positiv indvirkning på det regionale marked. For eksempel steg den gennemsnitlige driftshastighed for vinylacetat med 18,61% i august. Genstarten af enheden denne måned var primært koncentreret i den nordvestlige region, hvilket resulterede i en stram forsyning og en stærk atmosfære af prisstigninger i regionen. Samtidig er driftshastigheden for PTA tæt på 80%. Selvom PTA har en lille indflydelse på prisen på eddikesyre, afspejler dens driftshastighed direkte mængden af anvendt eddikesyre. Som det vigtigste downstream-marked i Østkina har PTA's driftshastighed også haft en positiv indvirkning på eddikesyremarkedet.

Eftermarkedsanalyse

Vedligeholdelse af producent: I øjeblikket holdes lagerbeholdningen hos forskellige virksomheder på et relativt lavt niveau, og markedet står over for en stram forsyning. Virksomheder er meget følsomme over for lagerændringer, og når lagerbeholdningen først er ophobet, kan der opstå en ny situation med funktionsfejl og produktionsstop. Før lagerbeholdningen er ophobet, forbliver udbudssiden relativt stabil, og en lille "strategisk justering" kan have en positiv effekt på markedet igen. Det forventes, at der omkring den 25. august vil være vedligeholdelsesplaner for de vigtigste enheder i Anhui-regionen, som kan overlappe med den kortsigtede vedligeholdelsesperiode for Nanjing-enheden, mens der i øjeblikket ikke er annonceret regelmæssige vedligeholdelsesplaner i andre regioner. I denne situation er det endnu mere nødvendigt nøje at overvåge udsvingene i lagerbeholdningen hos hver virksomhed og muligheden for pludselige enhedsfejl.

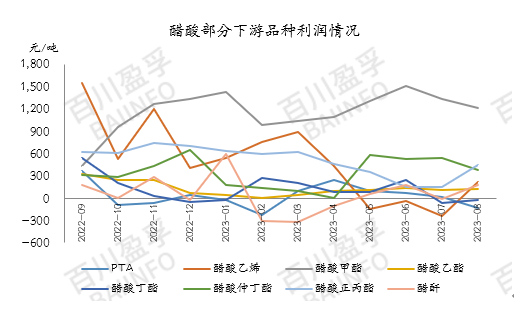

Efterspørgsel i downstream-segmentet: I øjeblikket er lagerbeholdningen af eddikesyre i upstream-segmentet stadig kontrollerbar, og fabrikker i downstream-segmentet opretholder midlertidigt produktionen gennem kortfristede, langfristede kontrakter. Den hurtige stigning i priserne på eddikesyre i upstream-segmentet gør det dog vanskeligt for prissætningen på downstream-produkter at overføres fuldt ud til slutmarkedets efterspørgsel. Nogle større downstream-industrier står over for profitpres. Blandt de vigtigste downstream-produkter af eddikesyre, bortset fra methylacetat og n-propylester, er profitten på andre produkter i øjeblikket næsten på niveau med omkostningslinjen. Profitten på vinylacetat (produceret ved calciumcarbidmetoden), PTA og butylacetat viser endda et omvendt fænomen. Derfor har nogle få virksomheder taget foranstaltninger til at reducere deres byrde eller stoppe produktionen.

Downstream-industrier holder også øje med, om priserne kan afspejles i terminalprofitten. Hvis profitten for downstream-produkter falder, mens prisen på eddikesyre forbliver høj, forventes det, at downstream-produktionen kan fortsætte med at falde for at afbalancere profitsituationen.

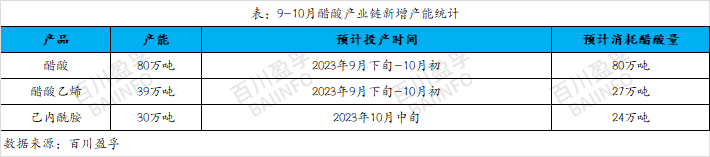

Ny produktionskapacitet: Det forventes, at der ved udgangen af september og begyndelsen af oktober vil være et stort antal nye produktionsenheder til vinylacetat, i alt ca. 390.000 tons ny produktionskapacitet, og det forventes, at det vil forbruge ca. 270.000 tons eddikesyre. Samtidig forventes det, at den nye produktionskapacitet for caprolactam vil nå 300.000 tons, hvilket vil forbruge ca. 240.000 tons eddikesyre. Det er i øjeblikket forstået, at det downstream-udstyr, der forventes at blive taget i brug, kan starte ekstern produktion af eddikesyre i midten af september. I betragtning af den nuværende stramme forsyning på eddikesyremarkedet, vil produktionen af dette nye udstyr helt sikkert give positiv støtte til eddikesyremarkedet igen.

På kort sigt har prisen på eddikesyre stadig en høj udsvingstendens, men den overdrevne stigning i eddikesyrepriserne i sidste uge forårsagede øget modstand fra downstream-producenter, hvilket førte til en gradvis reduktion af byrden og et fald i købsbegejstringen. I øjeblikket er der noget overvurderet "skum" på eddikesyremarkedet, så prisen kan falde en smule. Med hensyn til markedssituationen i september er det stadig nødvendigt nøje at overvåge produktionstiden for den nye eddikesyreproduktionskapacitet. I øjeblikket er lagerbeholdningen af eddikesyre lav og kan opretholdes indtil begyndelsen af september. Hvis den nye produktionskapacitet ikke sættes i drift som planlagt inden udgangen af september, kan ny downstream-produktionskapacitet blive anskaffet for eddikesyre på forhånd. Derfor er vi fortsat optimistiske med hensyn til markedstendensen i september og skal holde øje med de specifikke tendenser på upstream- og downstream-markederne og nøje overvåge ændringerne i markedet i realtid.

Opslagstidspunkt: 22. august 2023