I september 2023 steg prisen på phenolmarkedet kraftigt, drevet af stigningen i råoliepriserne og den stærke omkostningsside. Trods prisstigningen er efterspørgslen i downstream-segmentet ikke steget synkront, hvilket kan have en vis begrænsende effekt på markedet. Markedet er dog fortsat optimistisk med hensyn til fremtidsudsigterne for phenol og mener, at kortsigtede udsving ikke vil ændre den samlede opadgående tendens.

Denne artikel vil analysere den seneste udvikling på dette marked, herunder pristendenser, transaktionsstatus, udbuds- og efterspørgselssituation og fremtidsudsigter.

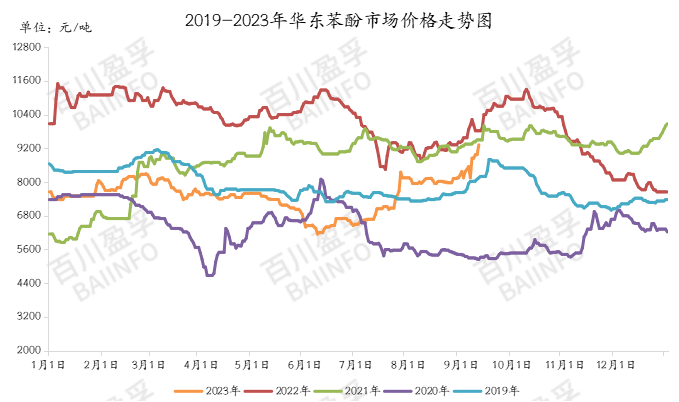

1. Phenolpriserne når et nyt højdepunkt

Pr. 11. september 2023 har markedsprisen på phenol nået 9335 yuan pr. ton, en stigning på 5,35 % i forhold til den foregående arbejdsdag, og markedsprisen har nået et nyt højdepunkt for indeværende år. Denne opadgående tendens har tiltrukket sig bred opmærksomhed, da markedspriserne er vendt tilbage til niveauer over gennemsnittet for samme periode fra 2018 til 2022.

2. Stærk støtte på omkostningssiden

Prisstigningen på phenolmarkedet tilskrives flere faktorer. For det første understøtter den fortsatte stigning i råoliepriserne prisen på det upstream-marked for ren benzen, da produktionen af phenol er tæt forbundet med råoliepriserne. Høje omkostninger har en stærk styrende effekt på phenolmarkedet, og den stærke omkostningsstigning er en central drivende faktor for prisstigninger.

Den stærke omkostningsside har presset markedsprisen på phenol op. Phenolfabrikken i Shandong-regionen er den første til at annoncere en prisstigning på 200 yuan/ton, med en fabrikspris på 9200 yuan/ton (inklusive moms). Tæt fulgte East China-fragtselskaber også op med at hæve udgående pris til 9300-9350 yuan/ton (inklusive moms). Ved middagstid annoncerede East China Petrochemical Company endnu engang en stigning i udbudsprisen på 400 yuan/ton, mens fabriksprisen forbliver på 9200 yuan/ton (inklusive moms). Trods prisstigningen om morgenen var den faktiske transaktion om eftermiddagen relativt svag, med et transaktionsprisinterval koncentreret mellem 9200 og 9250 yuan/ton (inklusive moms).

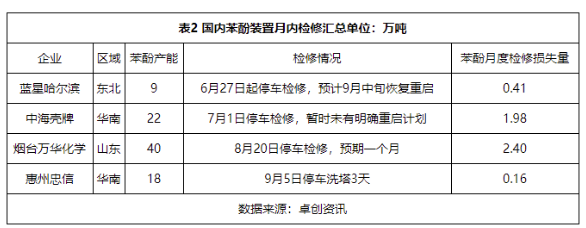

3. Begrænsede ændringer på udbudssiden

Ifølge sporingsberegningen af den nuværende indenlandske phenolketonfabrik forventes det, at den indenlandske phenolproduktion i september vil være cirka 355.400 tons, hvilket forventes at falde med 1,69 % i forhold til den foregående måned. I betragtning af at den naturlige dag i august vil være én dag mere end i september, er ændringen i den indenlandske forsyning samlet set begrænset. Operatørernes hovedfokus vil være på ændringer i havnebeholdningen.

4. Udfordret profit på efterspørgselssiden

I sidste uge var der store købere af bisphenol A og phenolharpikser, der genopfyldte lagrene og indkøbte på markedet, og sidste fredag var der en ny produktionskapacitet for phenolketonindkøbsmaterialer på markedet. Phenolpriserne steg kraftigt, men downstream-priserne fulgte ikke helt med stigningen. En bisphenol A-fabrik på 240.000 tons i Zhejiang-regionen blev genstartet i weekenden, og vedligeholdelsen af bisphenol A-fabrikken på 150.000 tons i Nantong har stort set genoptaget den normale produktionsbelastning i august. Markedsprisen på bisphenol A forbliver på et noteret niveau på 11.750-11.800 yuan/ton. Midt i den stærke stigning i priserne på phenol og acetone er bisphenol A-industriens overskud blevet opslugt af stigningen i phenolpriserne.

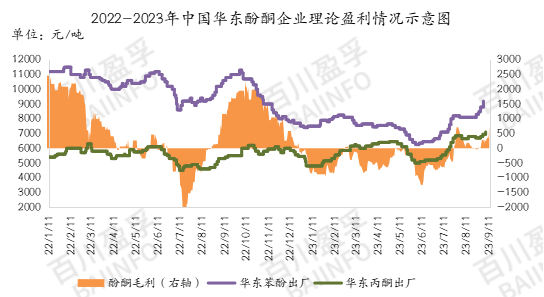

5. Rentabilitet af phenolketonfabrik

Rentabiliteten for phenolketonfabrikken er forbedret i denne uge. På grund af de relativt stabile priser på ren benzen og propylen er omkostningerne uændrede, og salgsprisen er steget. Overskuddet pr. ton phenolketonprodukter er så højt som 738 yuan.

6. Fremtidsudsigter

Markedet er fortsat optimistisk med hensyn til phenol i fremtiden. Selvom der kan ske konsolidering og korrektion på kort sigt, er den overordnede tendens stadig opadgående. Markedets fokus omfatter virkningen af Hangzhou Asian Games på transporten af phenol på markedet, samt hvornår bølgen af hamstring vil komme inden den 11. helligdag. Det forventes, at forsendelsesprisen på phenol i East China Port vil ligge mellem 9200-9650 yuan/ton i denne uge.

Opslagstidspunkt: 12. september 2023