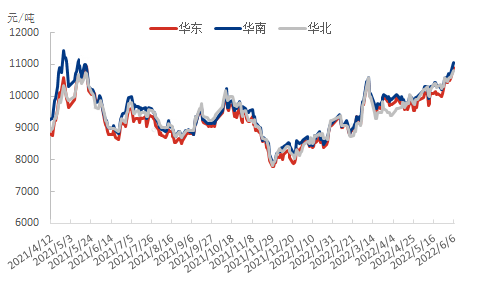

Siden den 25. maj er styren begyndt at stige, priserne brød igennem 10.000 yuan/ton-mærket og nåede engang tæt på 10.500 yuan/ton. Efter festivalen steg styren-futuresprisen kraftigt igen til 11.000 yuan/ton-mærket, hvilket nåede et nyt højdepunkt siden arten blev opført på listen.

Spotmarkedet er ikke villig til at vise svaghed. Udbudssiden har åbenlyst oplevet reduktioner, og omkostningssiden har givet stærk støtte. Den gennemsnitlige pris på styren på det østkinesiske marked nåede 10.950 yuan/ton den 7. juni, hvilket er årets højeste niveau!

Styrenprisudvikling på større markeder over hele landet

Siden slutningen af maj har indenlandske styrenfabrikker, der er blevet planlagt uden for revisionen, stoppet revisionsadfærden i Shandong Wanhua, Sinochem Quanzhou, Huatai Shengfu, Qingdao Bay og andre anlæg i denne periode. Selvom Shandong Yuhuang og det nordlige Kina har genoptaget produktionen i denne periode, er revisionen mere end blot et genopsving, hvilket har resulteret i en gradvist lavere ugentlig kapacitetsudnyttelsesgrad for indenlandske styrenfabrikker. Pr. 2. juni faldt kapacitetsudnyttelsesgraden til 69,02 %, et nyt lavpunkt i de senere år, og denne uge er der stadig mulighed for en fortsat nedadgående bevægelse.

Med faldet i den ugentlige kapacitetsudnyttelsesgrad for indenlandsk styren er den ugentlige produktion af indenlandsk styren synkront faldet, og fabrikkens lagerbeholdning har også været lav i de senere år. Selvom efterspørgslen i terminalerne ikke er god, er opstarten af styrenfabrikken samtidig faldet synkront. Kontrakten er relativt normal, og det ser ud til, at salgs- og lagerpresset ikke er meget, hvilket giver styrenpriserne en del af støtten.

Ud over at styren i sig selv reducerer udbudssiden af varen, er den stærke stigning i råmaterialer som ren benzen i styren, der steg til et højdepunkt i år, en stor ære. Juni før og efter den østkinesiske ren benzen fortsætter med at stige, og pr. 7. juni lukkede spotprisen for ren benzen i østkina til 9.990 yuan/ton, hvilket også er årets højdepunkt indtil videre.

Trenddiagram for markedspriser på ren benzen i Østkina

For nylig, på grund af højsæsonen for rejser i USA, er lokal toluen blevet en del af benzinkomponenten i stedet for disproportioneringsenheden, og produktionen af ren benzen faldt. Ethylbenzen og isopropylbenzen kan også bruges i benzinkomponenter, og forbruget af ren benzen steg, så prisen på ren benzen i USA steg kraftigt under støtte fra både udbud og efterspørgsel. Overlapningen med den indenlandske havnebeholdning er fortsat lav nedadgående og falder til 48.000 tons på grund af importomkostninger, hvilket forventes at opretholde et lavt niveau af kortsigtede svingninger i havnebeholdningen i Jiangnei.

Selvom de indenlandske apparater til ren benzen genstartes én efter én, fortsætter nedstrømsproduktionen med at falde. Men på grund af den høje pris på valutavekslingsvirksomheder forventes det, at ren benzen vil være tilgængelig, og der er stadig handlende, der aktivt køber op, hvilket trækker de høje priser på ren benzen i Østkina.

Kort sagt, stærk omkostningsstøtte kombineret med omstruktureringen af styrenfabrikken forårsaget af reduktionen i udbuddet, en blanding af goder, steg styren til et højdepunkt i løbet af året, men efterspørgslen i den efterfølgende fase er ikke optimistisk, hvilket hæmmer styrensporingen af omkostningssidens opadgående tendens. Ud over behovet for at fokusere på tilbagevenden af styrenprofitten vil ikke-integrerede enheder genoptage produktionen stige, og der vil ske ændringer i enhederne.

Opslagstidspunkt: 8. juni 2022