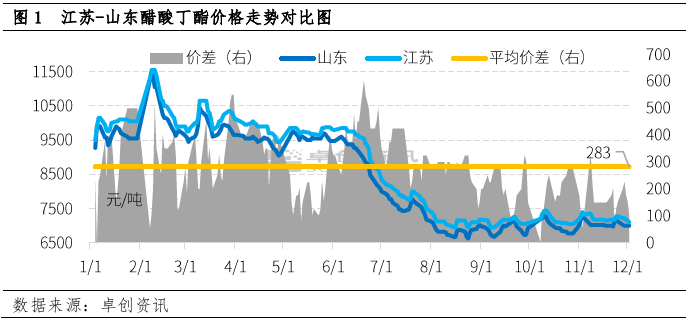

I december var markedet for butylacetat styret af prisen. Prisudviklingen for butylacetat i Jiangsu og Shandong var forskellig, og prisforskellen mellem de to faldt betydeligt. Den 2. december var prisforskellen mellem de to kun 100 yuan/ton. På kort sigt forventes det, under vejledning af fundamentale forhold og andre faktorer, at prisforskellen mellem de to kan vende tilbage til et rimeligt interval.

Som et af de vigtigste produktionsområder for butylacetat i Kina har Shandong en relativt bred strøm af varer. Ud over lokalt eget forbrug går 30%-40% af produktionen også til Jiangsu. Den gennemsnitlige prisforskel mellem Jiangsu og Shandong i 2022 vil grundlæggende opretholde et arbitrageområde på 200-300 yuan/ton.

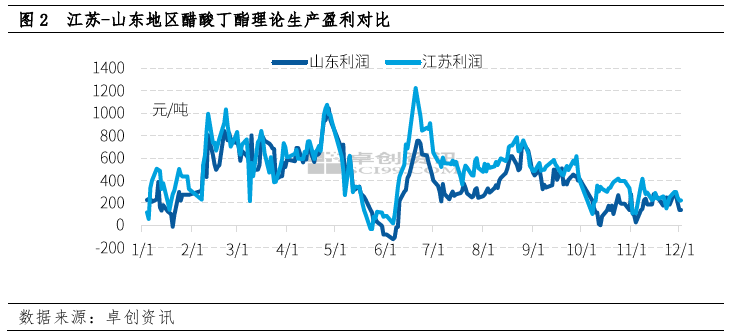

Siden oktober har den teoretiske produktionsprofit for butylacetat i Shandong og Jiangsu stort set ikke oversteget 400 yuan/ton, hvoraf Shandong er relativt lav. I december faldt den samlede produktionsprofit for butylacetat, herunder omkring 220 yuan/ton i Jiangsu og 150 yuan/ton i Shandong.

Forskellen i profit skyldes primært forskellen i prisen på n-butanol i forhold til omkostningssammensætningen på de to steder. Produktionen af et ton butylacetat kræver 0,52 tons eddikesyre og 0,64 tons n-butanol, og prisen på n-butanol er meget højere end prisen på eddikesyre, så n-butanol har en betydelig andel af produktionsomkostningerne for butylacetat.

Ligesom butylacetat har prisforskellen på n-butanol mellem Jiangsu og Shandong været relativt stabil i lang tid. I de senere år, på grund af udsvingene på nogle n-butanolfabrikker i Shandong-provinsen og andre faktorer, er lagerbeholdningen af fabrikker i dette område fortsat lav, og prisen er høj, hvilket gør den teoretiske produktionsprofit på butylacetat i Shandong-provinsen generelt lav, og de vigtigste producenters villighed til fortsat at generere profit og forsendelse er lav, og prisen er relativt høj.

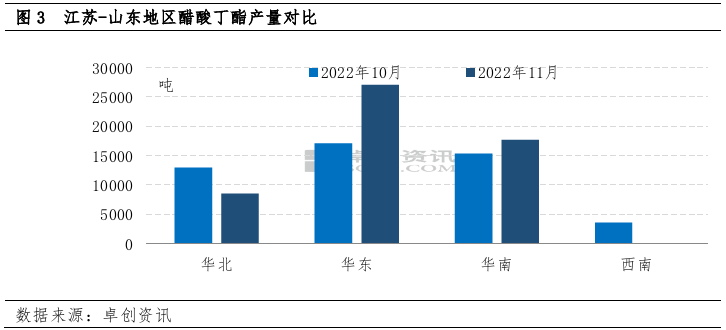

På grund af forskellen i profit er produktionen i Shandong og Jiangsu også forskellig. I november var den samlede produktion af butylacetat 53.300 tons, en stigning på 8,6 % måned til måned og 16,1 % i forhold til året før.

I Nordkina blev produktionen reduceret betydeligt på grund af omkostningsbegrænsninger. Den samlede månedlige produktion var omkring 8500 tons, et fald på 34 % fra måned til måned.

Produktionen i Østkina var omkring 27.000 tons, en stigning på 58 % fra måned til måned.

Baseret på det åbenlyse hul på udbudssiden er de to fabrikkers entusiasme for forsendelse også inkonsekvent.

I den senere periode er den samlede ændring af n-butanol ikke signifikant på baggrund af lav lagerbeholdning, prisen på eddikesyre kan fortsætte med at falde, omkostningspresset på butylacetat kan gradvist svækkes, og udbuddet af Shandong forventes at stige. Jiangsu forventes at reducere sit udbud på grund af den høje byggebyrde i den tidlige fase og den store forrådnelse i den nærmeste fremtid. På baggrund af ovenstående forventes det, at prisforskellen mellem de to steder gradvist vil vende tilbage til det normale niveau.

Opslagstidspunkt: 6. december 2022