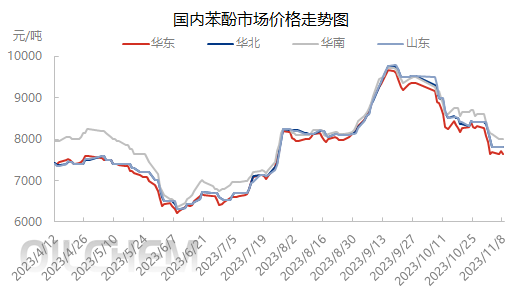

I begyndelsen af november faldt priscentret på phenolmarkedet i Østkina til under 8000 yuan/ton. Efterfølgende oplevede markedet udsving inden for et snævert interval under påvirkning af høje omkostninger, tab af profit hos phenolketonvirksomheder og interaktionen mellem udbud og efterspørgsel. Branchens aktører har en forsigtig holdning, og markedet er præget af afventende stemning.

Fra et omkostningsperspektiv var prisen på phenol i Østkina i begyndelsen af november lavere end prisen på ren benzen, og phenolketonvirksomhedernes profit skiftede fra profit til tab. Selvom industrien ikke har reageret meget på denne situation, er prisen på phenol på grund af lav efterspørgsel ændret til ultraren benzen, og markedet er under et vist pres. Den 8. november blev ren benzen trukket ned af faldet i råoliepriserne, hvilket medførte et lille tilbageslag i phenolproducenternes mentalitet. Terminalindkøbene aftog, og leverandørerne viste små profitmarginer. I betragtning af høje omkostninger og gennemsnitspriser er der dog ikke meget plads til profitmarginer.

Med hensyn til forsyning oversteg genopfyldningen af importeret og indenlandsk handelsfragt ved udgangen af oktober 10.000 tons. I begyndelsen af november blev den indenlandske handelsfragt hovedsageligt suppleret. Pr. 8. november ankom indenlandsk handelsfragt til Hengyang på to skibe, hvilket oversteg 7.000 tons. Der forventes en transitfragt på 3.000 tons at ankomme til Zhangjiagang. Selvom der er forventninger om, at nye apparater sættes i produktion, er der stadig behov for at supplere spotforsyningen på markedet.

Med hensyn til efterspørgsel fordøjer downstream-terminalerne i slutningen og begyndelsen af måneden lagerbeholdninger eller kontrakter, og entusiasmen for at gå ind på markedet for at købe er ikke høj, hvilket begrænser leveringsmængden af phenol på markedet. Det er vanskeligt at opretholde en bæredygtig markedsudvikling gennem faseindkøb og volumenudvidelse.

Den omfattende analyse af omkostninger, udbud og efterspørgsel, de høje omkostninger og gennemsnitspriser samt profit- og tabssituationen for phenolketonvirksomheder forhindrede til en vis grad markedet i at falde yderligere. Tendensen for råolie er dog ustabil. Selvom den nuværende pris på ren benzen er højere end prisen på phenol, er tendensen ustabil, hvilket kan påvirke mentaliteten i phenolindustrien når som helst, uanset om den er positiv eller negativ, og skal behandles i henhold til den specifikke situation. Indkøb af downstream-terminaler er for det meste kun efterspurgt, hvilket gør det vanskeligt at opbygge en vedvarende købekraft, og virkningen på markedet er også en usikker faktor. Derfor forventes det, at det kortsigtede indenlandske phenolmarked vil svinge omkring 7600-7700 yuan/ton, og at prisudsvingsrummet ikke vil overstige 200 yuan/ton.

Opslagstidspunkt: 13. november 2023