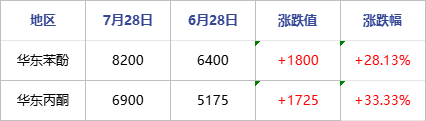

På grund af stærk omkostningsstøtte og udbudssidens nedgang er både phenol- og acetonemarkederne for nylig steget, med en dominerende opadgående tendens. Pr. 28. juli er den forhandlede pris på phenol i Østkina steget til omkring 8200 yuan/ton, en stigning på 28,13% fra måned til måned. Den forhandlede pris på acetone på det østkinesiske marked er tæt på 6900 yuan/ton, en stigning på 33,33% sammenlignet med samme periode sidste år. Ifølge Longzhong Information var fortjenesten på phenolketoner fra Sinopecs østkinesiske producent pr. 28. juli 772,75 yuan/ton, en stigning på 1233,75 yuan/ton sammenlignet med 28. juni.

Sammenligningstabel over nylige ændringer i indenlandske phenolketonpriser

Enhed: RMB/ton

Med hensyn til phenol: Prisen på råmaterialet ren benzen er steget, og udbuddet af importerede skibe og indenlandsk handel er begrænset. Deltag i storstilet udbud for genopfyldning, og samarbejd aktivt med fabrikken for at hæve priserne. Der er intet pres på spotforsyningen af phenol, og indehavernes entusiasme for stigningen er højere, hvilket fører til en hurtig stigning i markedsfokus. Før udgangen af måneden blev vedligeholdelsesplanen for phenolketonfabrikken i Lianyungang rapporteret, hvilket havde en betydelig indflydelse på august-kontrakten. Operatørernes mentalitet er yderligere forbedret, hvilket har ført til, at markedsnoteringen hurtigt er steget til omkring 8200 yuan/ton.

Med hensyn til acetone: Ankomsten af importerede varer til Hong Kong er begrænset, og havnebeholdningen er faldet til omkring 10.000 tons. Phenolketonproducenter har lav beholdning og begrænsede leverancer. Selvom Jiangsu Ruiheng-anlægget er genoptaget, er udbuddet begrænset, og der er rapporteret om vedligeholdelsesplanen for Shenghong-raffinaderiet, hvilket påvirker kontraktmængden for august. Likviditetsressourcerne i omløb på markedet er stramme, og markedsindehavernes mentalitet er blevet stærkt stimuleret med konstant stigende priser. Dette har drevet petrokemiske virksomheder til at skiftes til at hæve enhedspriserne, nogle handlende kommer ind på markedet for at udfylde huller, og nogle sporadiske terminalfabrikker byder på genopfyldning. Markedshandelsatmosfæren er aktiv, hvilket understøtter fokus for markedsforhandlingerne om at stige til omkring 6900 yuan/ton.

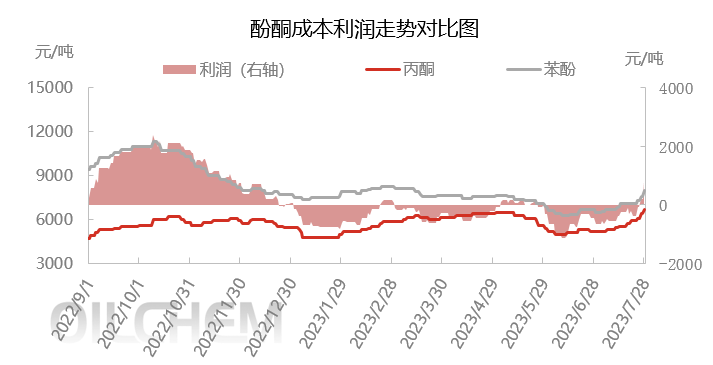

Omkostningssiden: Stærk præstation på markederne for ren benzen og propylen. I øjeblikket er udbud og efterspørgsel efter ren benzen stram, og markedet kan diskuteres omkring 7100-7300 yuan/ton i den nærmeste fremtid. I øjeblikket er udsvingene på propylenmarkedet stigende, og polypropylenpulver har en vis profit. Downstream-fabrikker behøver kun at genopbygge deres positioner for at understøtte propylenmarkedet. På kort sigt fungerer priserne godt, hvor det primære Shandong-marked opretholder et udsving på 6350-6650 yuan/ton for propylen.

Udbudssiden: I august gennemgik Blue Star Harbin Phenol Ketone Plant en større renovering, og der er i øjeblikket ingen planer om at genstarte CNOOC Shell Phenol Ketone Plant. Wanhua Chemical, Jiangsu Ruiheng og Shenghong Refining and Chemicals phenol- og ketonanlæg har alle forventet større reparationer, hvilket har resulteret i mangel på importerede varer og mangel på kortsigtede spotforsyninger af phenol og acetone, hvilket er vanskeligt at afhjælpe på kort sigt.

Med stigningen i priserne på phenol og acetone har phenolketonfabrikker holdt trit med markedet og hævet enhedspriserne flere gange for at klare det. Drevet af dette kom vi ud af en tabssituation, der varede i over seks måneder den 27. juli. For nylig er de høje omkostninger til phenolketoner blevet understøttet, og den stramme forsyningssituation på phenolketonmarkedet er blevet betydeligt drevet af det. Samtidig fortsætter spotforsyningen på det kortsigtede phenolketonmarked med at være stram, og der er stadig en opadgående tendens på phenolketonmarkedet. Derfor forventes det, at der vil være yderligere plads til forbedring af profitmarginen for indenlandske phenolketonvirksomheder i den nærmeste fremtid.

Opslagstidspunkt: 1. august 2023