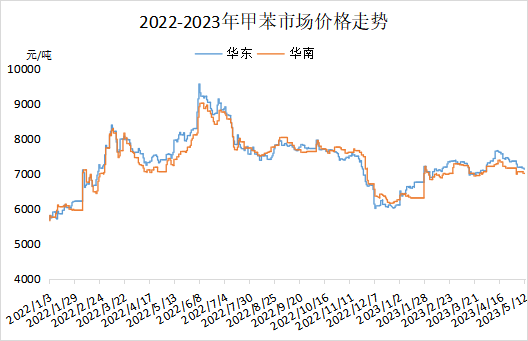

For nylig er råolieprisen først steget og derefter faldet, med begrænset stigning i toluen, kombineret med dårlig efterspørgsel upstream og downstream. Industriens mentalitet er forsigtig, og markedet er svagt og faldende. Derudover er der ankommet en lille mængde gods fra østkinesiske havne, hvilket resulterer i utilstrækkeligt forbrug og et lille fald i lagerbeholdningen; Nogle raffinaderier er varmet op og genstartet, hvilket resulterer i en lille mængde eksportsalg og en stigning i produktionen, hvilket resulterer i en samlet stigning i den indenlandske toluenforsyning; Den traditionelle downstream TDI-del af raffinaderiet er lukket ned, og indkøb er simpelthen nødvendig; Det nuværende fald i råmaterialer har trukket toluenmarkedet ned, mens efterspørgslen downstream er dårlig, hvilket resulterer i en lav faktisk transaktionsvolumen.

Olieprissituationen

Fra den 11. er antallet af første ansøgninger om arbejdsløshedsunderstøttelse i USA steget, og problemet med gældsloftet giver fortsat anledning til bekymring på markedet, hvilket har ført til et fald i de internationale oliepriser. NYMEX-råoliefutureskontrakten 06 faldt med 1,69 USD pr. tønde eller 2,33 % til 70,87; ICE-oliefutureskontrakten 07 faldt med 1,43 USD pr. tønde eller 1,87 % til 74,98. Hovedkontrakten for China INE-råoliefutures, 2306, faldt med 2,1 til 514,5 yuan/tønde, mens den faldt med 13,4 til 501,1 yuan/tønde i nattens handel.

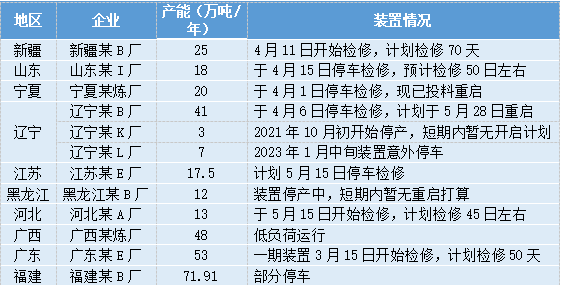

Enhedssituation

Analyse af markedspåvirkende faktorer

Den nuværende markedsbundstøtte er god, og udbuddet af biltransport er faldet. Forbruget af havnelager er dog aftaget, og efterspørgslen fra downstream-terminaler er fortsat træg. Virksomhedsejernes holdning er primært afventende.

Fremtidig markedsprognose

På nuværende tidspunkt er benzinindustrien fortsat en vigtig støtte for toluenmarkedet. Secco, Taizhou, Luoyang og andre anlæg er planlagt til at blive lukket ned for vedligeholdelse i mellem- og senere faser, hvilket resulterer i et fald i udbuddet. Der er også ustabilitet i benzinindkøbet, hvilket resulterer i en afmatning på toluenmarkedet og en træg efterspørgsel i den efterfølgende fase. Derfor opvejes den positive støtte fra udbudssiden med et forventet driftsinterval på 7000 til 7200 yuan/ton.

Udsendelsestidspunkt: 15. maj 2023