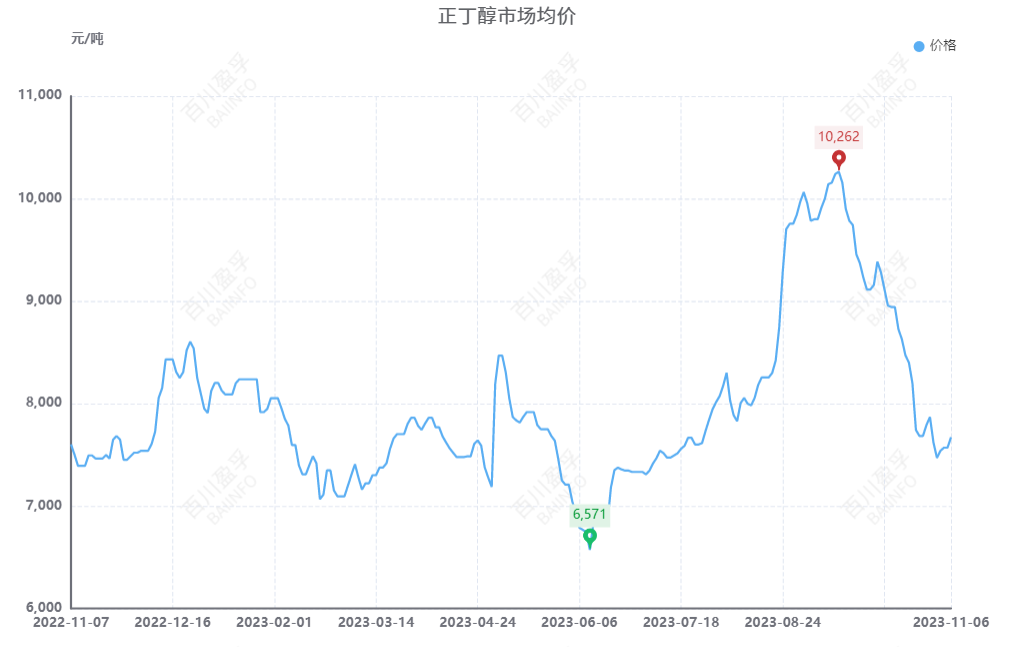

Den 6. november ændrede fokus sig opad på n-butanolmarkedet med en gennemsnitlig markedspris på 7670 yuan/ton, en stigning på 1,33% i forhold til den foregående arbejdsdag. Referenceprisen for Østkina er i dag 7800 yuan/ton, referenceprisen for Shandong er 7500-7700 yuan/ton, og referenceprisen for Sydkina er 8100-8300 yuan/ton for perifer levering. På n-butanolmarkedet er negative og positive faktorer dog sammenflettet, og der er begrænset plads til prisstigninger.

På den ene side har nogle producenter midlertidigt stoppet for vedligeholdelse, hvilket har resulteret i et relativt fald i spotpriserne på markedet. Operatørerne sælger til høje priser, og der er plads til en stigning i markedsprisen på n-butanol. På den anden side er en butanol- og oktanolfabrik i Sichuan blevet genstartet, og det regionale forsyningsunderskud er blevet udfyldt på grund af den fremtidige produktudvikling. Derudover har genopretningen af butanolfabrikkerne i Anhui onsdag ført til en stigning i driften på stedet, hvilket har en vis negativ indvirkning på markedsvæksten.

På efterspørgselssiden er DBP- og butylacetatindustrien stadig rentabel. Drevet af markedets udbudsside er producenternes leverancer stadig acceptable, og virksomhederne har en vis efterspørgsel efter råvarer. De vigtigste downstream-fabrikker for CD står stadig over for omkostningspres, hvor de fleste virksomheder er i en tilstand af ustabilitet, og det samlede marked opererer på et lavt niveau, hvilket gør det vanskeligt for efterspørgslen at stige betydeligt. Samlet set er entusiasmen for downstream-indkøb til lave priser og netop nødvendige indkøb relativt god, mens fabrikkernes stræben efter høje priser er svag, og efterspørgselssiden har moderat støtte til markedet.

Selvom markedet står over for nogle ugunstige faktorer, kan n-butanolmarkedet stadig forblive stabilt på kort sigt. Fabrikkens lagerbeholdning er kontrollerbar, og markedspriserne er stabile og stigende. Prisforskellen mellem den primære downstream-producent af polypropylen og propylen er relativt lille og ligger på grænsen til profit og tab. For nylig er prisen på propylen fortsat med at stige, og entusiasmen for en gradvis svækkelse af downstream-markedet har begrænset støtten til propylenmarkedet. Imidlertid er lagerbeholdningen hos propylenfabrikker stadig i en kontrollerbar tilstand, hvilket stadig giver en vis støtte til markedet. Det forventes, at den kortsigtede propylenmarkedspris vil stabilisere sig og stige.

Samlet set er markedet for råmaterialepropylen relativt stærkt, og lavprisindkøbsvirksomheder i downstream-segmentet er svage i deres jagt på høje priser. Anhui n-butanol-enheden stoppede kortvarigt, og kortsigtede operatører har en stærk mentalitet. Når udbudssidens enheder genoprettes, kan markedet dog stå over for risikoen for tilbagegang. Det forventes, at n-butanol-markedet først vil stige og derefter falde på kort sigt med prisudsving på omkring 200 til 400 yuan/ton.

Opslagstidspunkt: 7. november 2023