Den 28. februar 2018 udsendte handelsministeriet en meddelelse om den endelige afgørelse i antidumpingundersøgelsen af importeret bisphenol A med oprindelse i Thailand. Fra den 6. marts 2018 skal importøren betale den tilsvarende antidumpingtold til toldmyndighederne i Folkerepublikken Kina. PTT Phenol Co., Ltd. vil opkræve 9,7%, og andre thailandske virksomheder vil opkræve 31,0%. Implementeringsperioden er fem år fra den 6. marts 2018.

Det vil sige, at antidumpingforbuddet mod bisphenol A i Thailand officielt udløb den 5. marts. Hvilken indflydelse vil udbuddet af bisphenol A i Thailand have på hjemmemarkedet?

Thailand er en af de vigtigste importkilder til bisphenol A i Kina. Der er to bisphenol A-produktionsvirksomheder i Thailand, hvoraf Costron har en kapacitet på 280.000 tons om året, og deres produkter er primært til eget forbrug. Thailand PTT har en årlig kapacitet på 150.000 tons, og deres produkter eksporteres primært til Kina. Siden 2018 har eksporten af BPA fra Thailand i bund og grund været eksport af PTT.

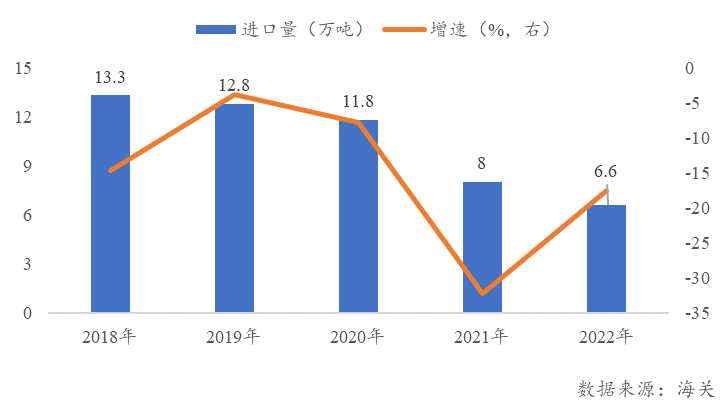

Siden 2018 er importen af bisphenol A i Thailand faldet år for år. I 2018 var importmængden 133.000 tons, og i 2022 var importmængden kun 66.000 tons, med et fald på 50,4%. Antidumpingeffekten var tydelig.

Figur 1 Ændring i mængden af bisphenol A importeret fra Thailand af Kina Figur 1

Faldet i importmængden kan skyldes to aspekter. For det første faldt Thailands BPA's konkurrenceevne, efter at Kina indførte antidumpingtold på Thailands BPA, og dets markedsandel blev overtaget af producenter fra Sydkorea og Taiwan i Kina. På den anden side er den indenlandske produktionskapacitet for bisphenol A steget år for år, den indenlandske selvforsyning er steget, og den eksterne afhængighed er faldet år for år.

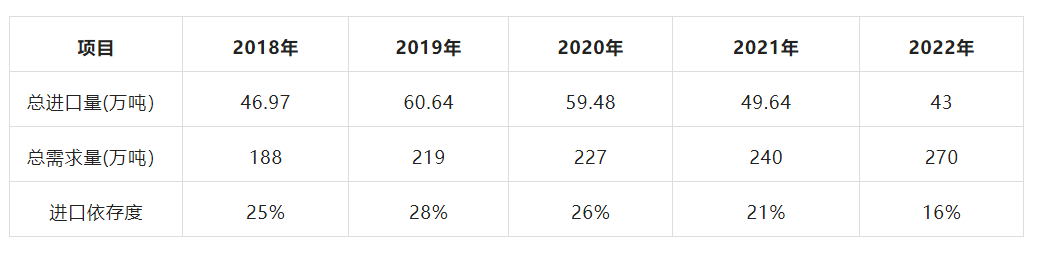

Tabel 1 Kinas importafhængighed af bisphenol A

Det kinesiske marked har i lang tid stadig været det vigtigste eksportmarked for BPA i Thailand. Sammenlignet med andre lande har det kinesiske marked fordelene ved korte afstande og lav fragt. Efter ophøret af antidumping har Thailands BPA hverken importtold eller antidumpingtold. Sammenlignet med andre asiatiske konkurrenter har det åbenlyse prisfordele. Det er ikke udelukket, at Thailands eksport af BPA til Kina vil stige til mere end 100.000 tons/år. Den indenlandske produktionskapacitet for bisphenol A er stor, men de fleste downstream PC- eller epoxyharpiksanlæg er udstyret, og den faktiske eksportmængde er langt mindre end produktionskapaciteten. Selvom importmængden af bisphenol A i Thailand faldt til 6,6 tons i 2022, udgjorde den stadig andelen af de samlede indenlandske varer.

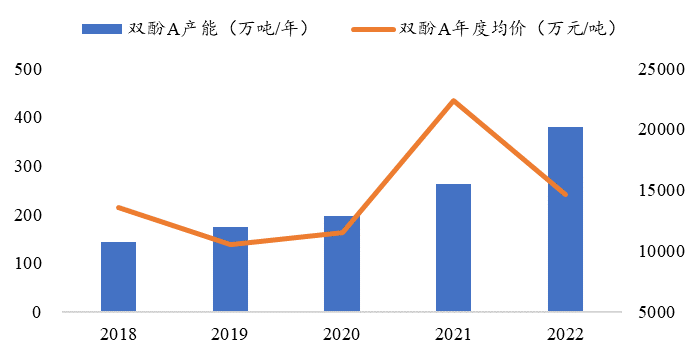

Med udviklingstendensen inden for industriel integration stiger matchningen af indenlandske upstream og downstream gradvist, og Kinas bisphenol A-marked vil være inde i en periode med hurtig udvidelse af produktionskapaciteten. Fra 2022 er der 16 bisphenol A-produktionsvirksomheder i Kina med en årlig kapacitet på mere end 3,8 millioner tons, hvoraf 1,17 millioner tons vil blive tilføjet i 2022. Ifølge statistikker vil der stadig være mere end en million tons ny produktionskapacitet af bisphenol A i Kina i 2023, og situationen med overudbud af bisphenol A-markedet vil yderligere intensiveres.

Figur 22018-2022 Produktionskapacitet og prisændringer for bisphenol A i Kina

Siden andet halvår af 2022, med den kontinuerlige stigning i udbuddet, er den indenlandske pris på bisphenol A faldet kraftigt, og prisen på bisphenol A har ligget omkring omkostningsgrænsen i de seneste måneder. For det andet, set fra råvareomkostningerne til bisphenol A, er råmaterialet phenol importeret fra Kina stadig i antidumpingperioden. Sammenlignet med det internationale marked er råvareomkostningerne til indenlandsk bisphenol A højere, og der er ingen omkostningsmæssig konkurrencefordel. Stigningen i lavprisudbuddet af BPA fra Thailand til Kina vil uundgåeligt presse den indenlandske pris på BPA.

Med udløbet af Thailands antidumpingforbud mod bisphenol A vil det indenlandske bisphenol A-marked skulle bære presset fra den hurtige udvidelse af den indenlandske produktionskapacitet på den ene side og samtidig absorbere virkningen af Thailands billige importkilder. Det forventes, at den indenlandske bisphenol A-pris fortsat vil være under pres i 2023, og at homogeniseringen og lavpriskonkurrencen på det indenlandske bisphenol A-marked vil blive mere intens.

Opslagstidspunkt: 14. marts 2023