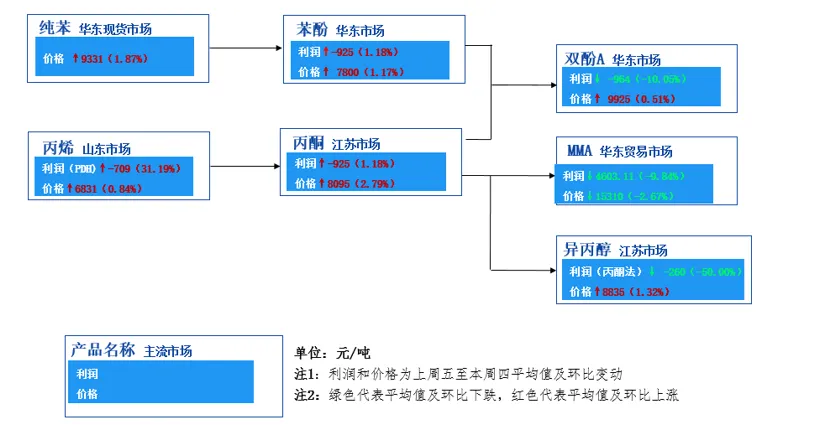

1.Den samlede prisstigning i phenolketonindustrikæden

I sidste uge var omkostningsoverførslen i phenolketonindustriens kæde gnidningsløs, og de fleste produktpriser viste en opadgående tendens. Blandt dem var stigningen i acetone særligt markant og nåede 2,79%. Dette skyldes primært faldet i propylenudbuddet på markedet og stærk omkostningsstøtte, hvilket har ført til en stigning i markedsforhandlingerne. Driftsbelastningen på indenlandske acetonefabrikker er begrænset, og produkter prioriteres til downstream-forsyning. Den snævre cirkulation på markedet driver priserne yderligere op.

2.Stramt udbud og prisudsving på MMA-markedet

I modsætning til andre produkter i industrikæden fortsatte den gennemsnitlige pris på MMA med at falde i sidste uge, men den daglige prisudvikling viste et første fald efterfulgt af en stigning. Dette skyldes uplanlagt vedligeholdelse af nogle enheder, hvilket resulterer i et fald i MMA's driftsbelastning og et stramt udbud af spotvarer på markedet. Ved at tilføje omkostningsstøtte er markedspriserne steget. Dette fænomen indikerer, at selvom MMA-priserne er påvirket af forsyningsmangel på kort sigt, understøtter omkostningsfaktorer stadig markedspriserne.

3. Omkostningsoverførselsanalyse af ren benzen, phenol, bisphenol A-kæde

I den rene benzenphenol-bisphenol A-kæde er omkostningsoverførslen

Effekten er stadig positiv. Selvom der er pessimistiske forventninger om øget produktion af ren benzen i Saudi-Arabien, har det begrænsede lager og den efterfølgende ankomst til den vigtigste havn i Østkina ført til et stramt markedsudbud og drevet priserne op. Prisinversionen af phenol og upstream ren benzen har nået et nyt lavpunkt i år med en stærk omkostningsforøgende effekt. Den utilstrækkelige spotcirkulation af bisphenol A kombineret med omkostningspresset understøtter priserne fra både omkostnings- og udbudssiden. Prisstigningen downstream er dog mindre end vækstraten for råvarer, hvilket indikerer, at omkostningsoverførslen til downstream står over for visse hindringer.

3.Den samlede rentabilitet i phenolketonindustrikæden

Selvom den samlede pris i phenolketon-industrikæden er steget, er den samlede profitsituation stadig ikke optimistisk. Det teoretiske tab i phenolketon-samproduktionen er 925 yuan/ton, men tabets størrelse er faldet i forhold til sidste uge. Dette skyldes primært stigningen i priserne på phenol og acetone og en større samlet stigning sammenlignet med råmaterialerne ren benzen og propylen, hvilket resulterer i en let øget profitmargin. Downstream-produkter som bisphenol A har dog klaret sig dårligt rentabelt med et teoretisk tab på 964 yuan/ton, en stigning i tabets størrelse i forhold til sidste uge. Derfor er det nødvendigt at være opmærksom på, om der er planer om at reducere produktionen og lukke phenolketon- og bisphenol A-enhederne i en senere fase.

4.Sammenligning af profit mellem acetonehydrogeneringsmetoden, isopropanol og MMA

I downstream-produkterne af acetone er rentabiliteten af acetonehydrogenering isopropanol faldet betydeligt, med en gennemsnitlig teoretisk bruttofortjeneste på -260 yuan/ton i sidste uge, et fald på 50,00% fra måned til måned. Dette skyldes primært den relativt høje pris på råacetone og den relativt lille stigning i downstream-priserne på isopropanol. I modsætning hertil opretholder MMA stadig en stærk rentabilitet, selvom prisen og profitmarginen er faldet. I sidste uge var den gennemsnitlige teoretiske bruttofortjeneste i branchen 4603,11 yuan/ton, hvilket er den mest profitable vare i phenolketonindustrikæden.

Opslagstidspunkt: 11. juni 2024