1.Oversigt over oktanolmarkedets produktion og forholdet mellem udbud og efterspørgsel i 2023

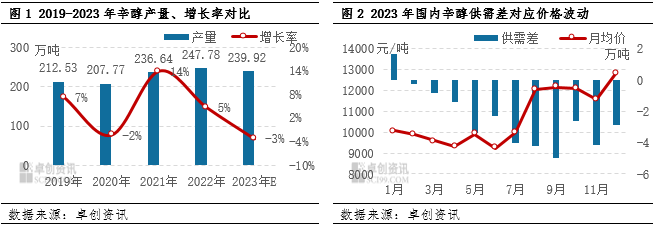

I 2023, påvirket af forskellige faktorer,oktanolIndustrien oplevede et fald i produktionen og en udvidelse af kløften mellem udbud og efterspørgsel. Den hyppige forekomst af parkerings- og vedligeholdelsesanordninger har ført til en negativ årlig stigning i den indenlandske produktion, hvilket er en sjælden begivenhed i mange år. Den anslåede samlede årlige produktion er 2,3992 millioner tons, et fald på 78600 tons fra 2022. Udnyttelsesgraden af produktionskapaciteten er også faldet fra over 100 % i 2022 til 95,09 %.

Fra et produktionskapacitetsperspektiv, beregnet ud fra en designkapacitet på 2,523 millioner tons, er den faktiske produktionskapacitet højere end dette tal. Stigningen i nye produktionsfaciliteter har dog ført til en stigning i produktionskapacitetsgrundlaget, mens nye faciliteter som Zibo Nuo Ao først startede produktionen ved årets udgang, og frigivelsen af produktionskapacitet i Baichuan, Ningxia, er blevet udskudt til begyndelsen af 2024. Dette har ført til et fald i oktanolindustriens driftsbelastning i 2023 og et produktionstab.

2.Dybdegående analyse af udbuds- og efterspørgselsforholdet for oktanol

1. Produktionsnedgang og forskel i udbud og efterspørgsel: Selvom produktionen af nye faciliteter er blevet forsinket, og nogle renoverede faciliteter ikke er blevet taget i brug som planlagt, begyndte en stabil vækst i efterspørgslen efter downstream at vise sig efter fjerde kvartal, hvilket understøttede oktanolmarkedet. Fra juli til september faldt udbuddet betydeligt på grund af centraliseret vedligeholdelse, mens stigningen i efterspørgslen førte til en stigning i det negative niveau af forskellen i udbud og efterspørgsel.

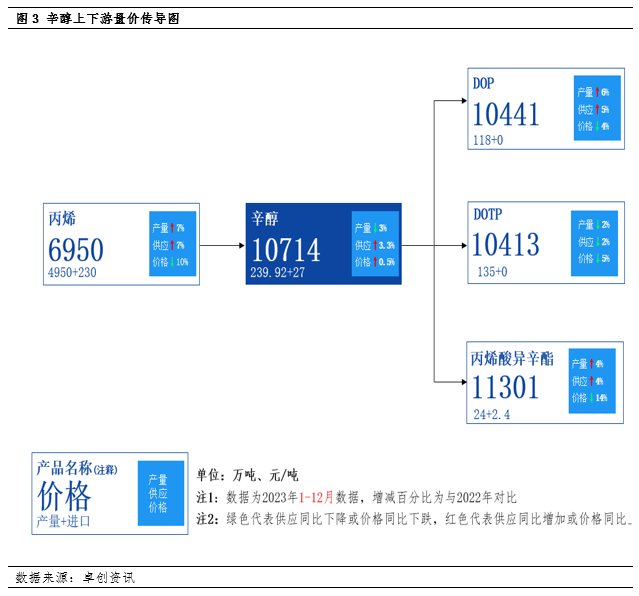

2. Analyse af den primære downstream-efterspørgsel: Populariteten af markedet for blødgørere er steget igen, og den samlede efterspørgsel viser en opadgående tendens. Ud fra udbud og efterspørgsel af større downstream-produkter såsom DOP, DOTP og isooctylacrylat kan det ses, at udbuddet af DOP stiger betydeligt med en samlet produktionsstigning på 6%, hvilket bidrager væsentligt til væksten i oktanolforbruget. Produktionen af DOTP er faldet med omkring 2%, men der er kun få samlede udsving i den faktiske efterspørgsel efter oktanolforbrug. Produktionen af isooctylacrylat steg med 4%, hvilket også bidrog til væksten i oktanolforbruget.

3. Udsving i råvarepriserne i den førende kæde: Udbuddet af propylen fortsætter med at stige, men prisen er faldet betydeligt, hvilket øger forskellen i forhold til prisen på oktanol. Dette letter omkostningspresset på oktanolindustrien, men afspejler også forskellene i driftstendenserne i den førende kæde og den efterfølgende kæde.

3.Fremtidige markedsudsigter og usikkerhed omkring ny produktionskapacitet

1. Udbudssideudsigter: Det forventes, at frigivelsen af ny produktionskapacitet vil være præget af usikkerhed i 2024. Det forventes, at størstedelen af Anqing Shuguang-udvidelsesfaciliteterne og de nye satellit-petrokemiske faciliteter muligvis skal frigives i andet halvår af året til årets udgang. Renoveringsudstyret i Shandong Jianlan kan blive forsinket til årets udgang, hvilket gør det vanskeligt at lempe forsyningskapaciteten af oktanol i første halvår. På grund af faktorer som forårsvedligeholdelse forventes det, at oktanol fortsat vil fungere stærkt i første halvdel af 2024.

2. Øgede forventninger på efterspørgselssiden: Fra et makroøkonomisk og konjunkturelt perspektiv forventes efterspørgslen i downstream-segmentet at blive styrket i fremtiden. Dette vil yderligere konsolidere den stramme balance mellem udbud og efterspørgsel for oktanol og øge sandsynligheden for, at markedet opererer på et mellem- til højt niveau. Det forventes, at markedstendensen i 2024 sandsynligvis vil vise en tendens med høje trends forfra og lave trends bagfra. I andet halvår, med frigivelsen af ny produktionskapacitet til markedets udbud og forventningen om et konjunkturelt fald i efterspørgslen i downstream-segmentet, kan prissiden stå over for visse justeringer.

3. Fremtidig overkapacitet og faldende markedsfokus: I de kommende år vil den planlagte produktion af flere oktanol-enheder blive mere koncentreret. Samtidig er væksten i efterspørgslen i den efterfølgende fase relativt langsom, og overskudssituationen i branchen vil intensiveres. Det forventes, at det samlede operationelle fokus for oktanol vil falde i fremtiden, og at markedsamplituden kan indsnævres.

4. Globale råvareprisers udsigter: Det forventes, at den nedadgående tendens i de globale råvarepriser kan aftage i 2024. Der kan komme en ny runde af råvareopsving, men denne runde af opsving kan være relativt svag. Hvis der opstår uventede begivenheder under den økonomiske genopretningsproces, kan råvarepriserne justere sig.

Samlet set står oktanolmarkedet over for udfordringer med faldende produktion og voksende forskelle i udbud og efterspørgsel i 2023. Den stabile vækst i efterspørgslen downstream har dog støttet markedet. Fremadrettet forventes det, at markedet fortsat vil opretholde en stærk driftstendens, men det kan stå over for tilpasningspres i andet halvår.

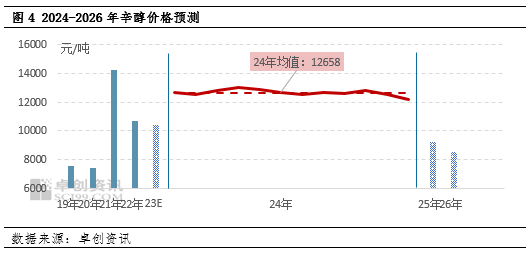

Fremadrettet mod 2024 kan den globale tendens med faldende råvarepriser aftage, og priserne vil generelt vise en opadgående tendens i 2024. Der kan komme endnu en runde med råvare-bullmarked, men niveauet for bullmarkedet kan være relativt svagt. Hvis der opstår uventede begivenheder under den økonomiske genopretningsproces, vil råvarepriserne sandsynligvis også falde og justere sig. Det forventes, at driftsintervallet for Jiangsu-oktanol vil ligge mellem 11500-14000 yuan/ton, med en gennemsnitlig årspris på 12658 yuan/ton. Det forventes, at den laveste pris på oktanol for hele året vil forekomme i fjerde kvartal på 11500 yuan/ton. Årets højeste pris blev registreret i andet og tredje kvartal på 14000 yuan/ton. Det forventes, at de gennemsnitlige årspriser på oktanol på Jiangsu-markedet fra 2025 til 2026 vil være henholdsvis 10000 yuan/ton og 9000 yuan/ton.

Opslagstidspunkt: 05. januar 2024